![]()

ปตท. หวังผลงานปี65 ดีขึ้นจากปี64 รับความต้องการใช้น้ำมัน-ปิโตรเคมี ทั่วโลกเริ่มฟื้นตัวตามทิศทางเศรษฐกิจหลังโควิด คาด ราคาน้ำมันดิบดูไบ ปี65 เฉลี่ยอยู่ที่ 71-76 ดอลลาร์ต่อบาร์เรล ขณะที่กลางปีหน้าสรุป FID ลงทุนกับ “ฟ็อกซ์คอนน์” ตั้งโรงงานสร้างแพลตฟอร์มผลิตรถEV พร้อมลุยเจรจาหาพาร์ทเนอร์ร่วมตั้งโรงงานผลิตรถ EV ครบวงจรในไทย หลัง MOU กับ “โฮซอน”

นายธนพล ประภาพันธ์ ผู้จัดการฝ่ายผู้ลงทุนสัมพันธ์ บริษัท ปตท.จำกัด(มหาชน) หรือ PTT เปิดเผยในงาน Opportunity Day บริษัทจดทะเบียนพบผู้ลงทุนQ3/2021 วันที่ 25 พ.ย.2564 โดยระบุว่า แนวโน้มทิศทางธุรกิจในปี 2565 ประเมินว่า ราคาปิโตรเลียมจะปรับสูงขึ้นทุกผลิตภัณฑ์ โดยมีปัจจัยบวกจากความต้องการใช้ที่เพิ่มขึ้น ตามทิศทางเศรษฐกิจโลกที่เริ่มฟื้นตัว หลังสถานการณ์การแพร่ระบาดของโควิด-19 คลี่คลายลงและหลายประเทศได้เร่งฉีดวัคซีนให้กับประชาชนอย่างต่อเนื่อง ซึ่งในปีหน้าหลายประเทศจะเริ่มมองว่าโควิดเป็นเพียงโรคประจำถิ่นหลังบรรลุเป้าหมายการฉีดวัคซีนแล้ว

รวมถึงความต้องการใช้ที่เพิ่มขึ้นจากปัญหาวิกฤตพลังงาน เช่น การขาดแคลนถ่านหินและความต้องการใช้ก๊าซธรรมชาติที่อยู่ในระดับสูง คาดว่า ผู้ผลิตไฟฟ้าจะปรับเปลี่ยนมาใช้น้ำมันเพื่อผลิตไฟฟ้ามากขึ้น เช่น จีน อินเดีย และยุโรป อีกทั้งกลุ่มเปก ยังคงการเพิ่มกำลังการผลิตน้ำมันที่ระดับ 4 แสนบาร์เรลต่อวันตามแผนเดิมแหมว่าสหรัฐและกลุ่มผู้ใช้น้ำมันจะเรียกร้องให้เพิมกำลังการผลิตสูงขึ้นก็ตาม

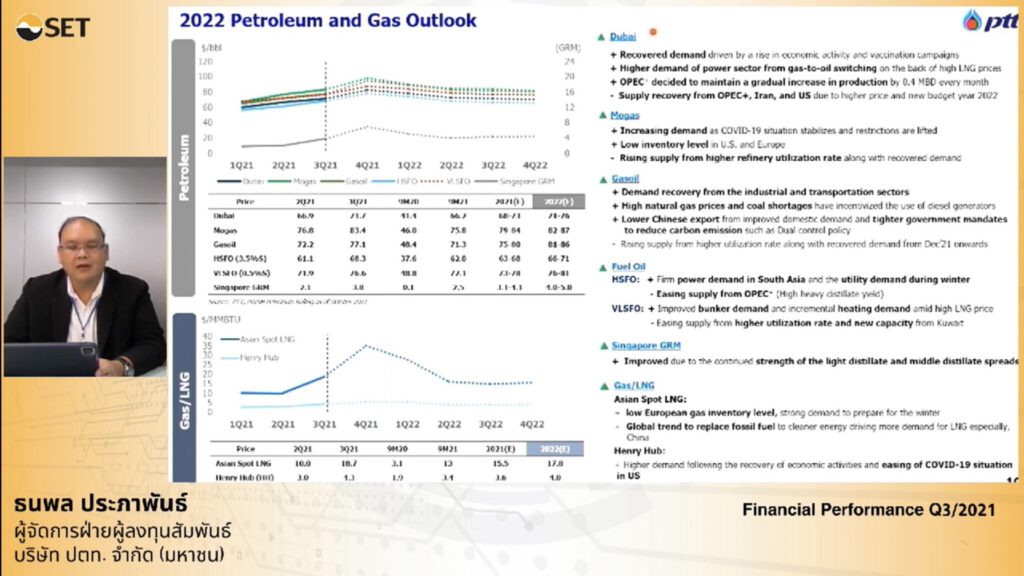

อย่างไรก็ตาม ในปีหน้า คาดว่าจะมีกำลังการผลิตเข้ามาตามแผนการผลิตของกลุ่มโอเปก และฝั่งสหรัฐ ทำให้คาดว่า ราคาน้ำมันดิบน่าจะย่อตัวลงจากไตรมาส4 ปีนี้ ดังนั้น ปตท.คาดการณ์ราคาน้ำมันดิบดูไบ ปี 2565 อยู่ที่ระดับ 71-76 ดอลลาร์ต่อบาร์เรล เพิ่มขึ้นจากปี 2564 คาดการณ์ราคาอยู่ที่ 68-73 ดอลลาร์ต่อบาร์เรล และราคาผลิตภัณฑ์น้ำมันสำเร็จรูป ก็คาดว่าจะเพิ่มขึ้นทุกผลิตภัณฑ์ตามการฟื้นตัวของราคาน้ำมันดิบ โดยค่าการกลั่น(GRM) ตลาดสิงคโปร์ คาดว่า จะเฉลี่ยอยู่ที่ 4-5 ดอลลาร์ต่อบาร์เรล จากปีนี้ คาดว่าจะเฉลี่ยอยู่ที่ 3-4 ดอลลาร์ต่อบาร์เรล

ส่วนทิศทางราคาก๊าซธรรมชาติเหลว(LNG) โดยราคา Spot LNG ราคาอ้างอิงของประเทศญี่ปุ่นและเกาหลีใต้ (Japan-Korea Marker: JKM) คาดการณ์ปี2565 จะเฉลี่ยอยู่ที่ 17.8 ดอลลาร์ต่อล้านบีทียู เพิ่มขึ้นจากปีนี้ อยู่ที่ 15.5 ดอลลาร์ต่อล้านบีทียู จากความต้องการใช้ที่สูงขึ้นในฤดูหนาว และเทรนด์ของโลกที่มุ่งพลังงานสะอาด ส่วนราคา LNG ตลาด Henry Hub ในปี2565 คาดว่า จะเฉลี่ยอยู่ที่ 4 ดอลลาร์ต่อล้านบีทียู เพิ่มขึ้นจากปีนี้ อยู่ที่ 3.6 ดอลลาร์ต่อล้านบีทียู

ขณะที่ทิศทางราคาปิโตรเคมี ทั้งอะโรเมติกส์ และโอเลฟินส์ ปี2565 คาดว่าจะปรับตัวลดลงเล็กน้อยทุกผลิตภัณฑ์ ยกเว้นตัว พาราไซลีน(PX) เนื่องจากกำลังการผลิตใหม่ที่จะเริ่มเข้าสู่ตลาดในช่วงปลายไตรมาส4 ปีนี้ ถึงกลางปีหน้า และการส่งออกจากสหรัฐมายังเอเชียเพิ่มมากขึ้น รวมถึงความไม่แน่นอนนโยบายควมคุมพลังงานจากจีนและจำกัดโควตานำเข้าน้ำมัน ซึ่งจะส่งผลต่อดีมานด์และกดดันตลาดเอเชีย แต่ยังมีปัจจัยบวกจากความต้องการใช้ที่คาดว่าจะเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจและการฉีดวัคซีนป้องกันโควิด

ดังนั้น ปตท.คาดการณ์ในปี 2565 ราคาเฉลี่ย HDPE และ PP จะลดลงจากปีนี้ 2-5% ขณะที่ PX เพิ่มขึ้น 2-4% จากปีก่อน

ส่วนแนวโน้มผลการดำเนินงานในปี 2565 ในส่วนของธุรกิจสำรวจและผลิต(E&P) ราคาขายจะได้รับผลบวกจากราคาน้ำมันที่มีแนวโน้มอยู่ในระดับสูง และต้นทุนปรับตัวดีขึ้นหลังจาก PTTEP เข้าร่วมลงทุนโอมาน แปลง 61 ที่มีต้นทุนต่ำ ส่วนธุรกิจก๊าซฯ คาดว่า ความต้องการใช้จะฟื้นตัวจากปีนี้เล็กน้อย โดยมองว่าความต้องการใช้ก๊าซฯใน 5ปีข้างหน้า จะเติบโตเฉลี่ย 3% และทิศทางราคาก๊าซฯในปีหน้า จะเพิ่มขึ้นตามทิศทางราคาน้ำมันเตาที่สูงขึ้น รวมถึง ราคาSpot LNG ที่สูงขึ้น

ขณะที่ธุรกิจน้ำมัน คาดการณ์ปริมาณการขายจะฟื้นตัวจากการคลายมาตรการล็อกดาวน์ในประเทศ รวมถึงกำลังซื้อของผู้บริโภคที่ดีขึ้นจากการฟื้นตัวทางเศรษฐกิจ

ด้านธุรกิจปิโตรเคมีและการกลั่น คาดว่า ในส่วนของโรงกลั่นจะฟื้นตัวจากปีนี้ ตามความต้องการใช้น้ำมันที่เพิ่มขึ้น รวมถึง สิงคโปร์ GRM ที่สูงขึ้น ส่วนปิโตรเคมี ในปีหน้า ราคาผลิตภัณฑ์จะสูงกดดันจากกำลังการผลิตใหม่ในโลกที่เพิ่มขึ้น และธุรกิจไฟฟ้า คาดว่า ความต้องการใช้จะเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจ

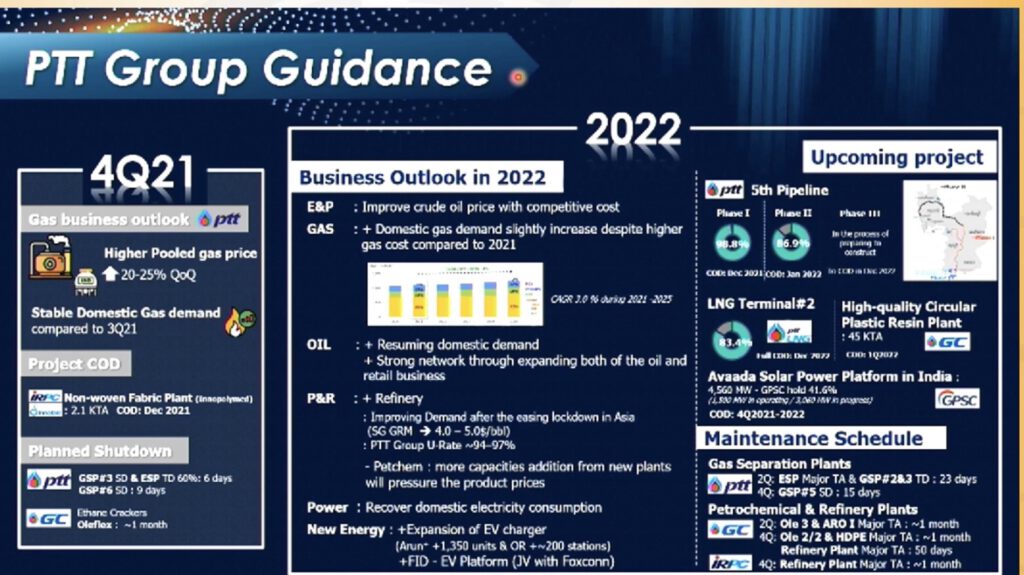

รวมถึงธุรกิจพลังงาน ทาง “อรุณ พลัส” ที่ดำเนินธุรกิจ EV Value Chain จะดำเนินการติดตั้งปั๊มชาร์จไฟฟ้า จำนวน 1,350 ยูนิต และ OR ตั้งเป้าหมายขยายปั๊มชาร์จไฟฟ้าอีก 200 แห่ง เพื่อให้ครบ 300 แห่งภายในสิ้นปี 65 อีกทั้งจะมีการตัดสินใจลงทุนขั้นสุดท้าย(FID) ระหว่าง ปตท. กับ บริษัท หงไห่ พริซิชั่น อินดัสทรี จำกัด (Hon Hai Precision Industry Co., Ltd.) หรือ ฟ็อกซ์คอนน์ กรุ๊ป คาดว่า จะตัดสินใจ FID ได้ช่วงกลางปีหน้า ซึ่งหากเป็นไปตามแผน คาดว่าจะจัดตั้งโรงงานสร้างแพลตฟอร์มผลิตรถไฟฟ้าแล้วเสร็จปลายปี 2566 ซึ่งจะมำกำลังการผลิต 50,000 คัน และจะทยอยเพิ่มเป็น 150,000 คัน ในปี 2573

สำหรับโครงการที่มีแผนจะเปิดดำเนินการเชิงพาณิชย์ในปี 2565 ประกอบด้วย โครงการท่อส่งก๊าซฯ เส้นที่ 5 โดยระยะที่ 1 จะแล้วเสร็จ ธ.ค.64, ระยะที่ 2 แล้วเสร็จ ม.ค.65 และระยะที่ 3 แล้วเสร็จ ปลายปี 65 ,โครงการ LNG Terminal แห่งที่ 2 รองรับ LNG ปริมาณ 7.5 ล้านตันต่อปี คาดว่าจะ COD เดือน ธ.ค.,โครงการพลาสติกรีไซเคิล ของ PTTGC มีกำหนดการแล้วเสร็จ ไตรมาส 1 ปี65 ,โครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ที่ประเทศอินเดีย ที่ทาง GPSC เข้าร่วมทุน Avaada Energy Private Limited (Avaada) จะเริ่มทยอย COD ตั้งแต่ไตรมาส 4 ปี64 ถึงปี 65

ส่วนแผนซ่อมบำรุงโรงแยกก๊าซฯ ปี65 ในส่วนของ ปตท.จะหยุดซ่อมบำรุงโรงแยกก๊าซฯ หน่วยที่ 2 และหน่วยที่ จะลดกำลังการผลิต เป็นเวลา 23 วัน และไตรมาส 4 จะมีโรงแยกก๊าซฯ หน่วยที่ 5 จะซ่อมบำรุงประมาณ 15 วัน ขณะที่โรงปิโตรเคมีคอล ของ PTTGC จะปิดซ่อมบำรุงให้สอดคล้องกับโรงแยกก๊าซฯ ของ ปตท. รวมถึงของ IRPC ก็จะปิดซ่อมบำรุงโรงกลั่น ในไตรมาส4 ปี65 ประมาณ 28-30 วัน

“ขณะนี้ ปตท.อยู่ระหว่างทบทวนแผนการลงทุนช่วง 5 ปี(2565-2569) คาดว่าจะมีความชัดเจนและประกาศให้นักลงทุนรับทราบได้ในช่วงกลางเดือน ธ.ค.นี้ ส่วนแนวโน้มผลประกอบการปี 65 ก็ดูราคาน้ำมัน น้ำเตา ก๊าซฯ ซึ่งคาดว่าจะสูงขึ้นจากปีนี้ แต่ราคาปิโตรเคมีจะอ่อนตัวลงจากปีนี้ หลังได้รับแรงกดันจากกำลังการผลิตที่เพิ่มขึ้น”

ส่วนความคืบหน้า หลังจากลงนามบันทึกข้อตกลงความร่วมมือเพื่อศึกษาความเป็นไปได้สำหรับโอกาสทางธุรกิจและการผลิตยานยนต์ไฟฟ้า (EV) ในประเทศไทย ระหว่าง บริษัท อรุณ พลัส จำกัด (ARUN PLUS) ซึ่งเป็นบริษัทย่อยที่ ปตท.ถือหุ้น 100% กับบริษัท โฮซอน นิว เอนเนอร์ยี่ ออโต้โมบิล (Hozon) บริษัทผู้ผลิตรถยนต์ไฟฟ้าจากประเทศจีน ขณะนี้ ทางทีม EV ได้เจรจาค่ายผู้ผลิตรถหลายเจ้า ทั้งจีน และค่ายอื่นๆ เพื่อดึงมาร่วมมือจัดตั้งโรงงานผลิตรถในประเทศไทย ซึ่งก็อยู่ระหว่างเจรจาหาพาร์ทเนอร์มาใช้แพลตฟอร์มผลิตรถในประเทศไทย

นายธนพล กล่าวอีกว่าแนวโน้มไตรมาส 4 ปีนี้ ประเมินว่า ต้นทุนเฉลี่ยก๊าซธรรมชาติ คาดว่า จะสูงขึ้น 20-25% ตามความต้องการใช้ LNG และราคาLNG ในตลาดโลกที่ปรับสูงขึ้น ส่วนความต้องการใช้ก๊าซฯในไตรมาส 4 คาดว่าจะทรงตัวจากไตรมาส 3

นอกจากนี้ ในช่วงไตรมาส 4 ปีนี้ กลุ่มปตท.มีแผนจะเปิดดำเนินการเชิงพาณิชย์(COD) โรงงานผลิตผ้าไม่ถักทอ (Non-woven Fabric) ที่เป็นความร่วมมือระหว่าง บริษัท อินโนบิก (เอเซีย) สัดส่วน40% จำกัด กับ บริษัท ไออาร์พีซี จำกัด (มหาชน) (IRPC) สัดส่วน 60% กำลังการผลิต 2.1 KTA คาดCOD ปลายไตรมาส 4 ปีนี้

อีกทั้ง ยังมีแผนปิดซ่อมบำรุงโรงแยกก๊าซฯ หน่วยที่ 3 ประมาณ 6 วัน และโรงแยกก๊าซฯ หน่วยที่ 6 อีก 9 วัน และโรงงาน Oleflex ของ PTTGC จะหยุดซ่อมบำรุง 1 เดือน