![]()

ปัจจุบัน กลุ่มอุตสาหกรรมปิโตรเคมี ต้องเผชิญกับความท้าทายอย่างมาก ทั้งสภาวะเศรษฐกิจโลกที่มีการเปลี่ยนแปลงอยู่ตลอดเวลา รวมทั้งนโยบายด้านสิ่งแวดล้อมที่เข้มข้นมากยิ่งขึ้น ควบคู่กับการหันมาใส่ใจเรื่องของ “sustainability” หรือ ความยั่งยืน ทำให้อุตสาหกรรมปิโตรเคมีต้องปรับตัวเพื่อหาแนวทางในการอยู่รอดและสามารถเดินต่อไปได้ด้วยความมั่นคงและยั่งยืน

โครงการบริหารการสร้างประโยชน์ร่วมธุรกิจปิโตรเคมีและการกลั่น ทีมนักวิเคราะห์สถานการณ์น้ำมัน กลุ่ม ปตท. (PRISM Experts) จึงได้จัดงานสัมมนา The 16th PTT Group Petrochemical Outlook Forum “The Survival of Petrochemical Industry Amid Economic Changes and Sustainability Shifts” เพื่อเผยแพร่ความรู้เกี่ยวกับภาพรวมเศรษฐกิจโลกและประเทศไทย แนวโน้มปิโตรเคมี และโอกาสทางธุรกิจที่จะเกิดขึ้นกับธุรกิจปิโตรเคมีในอนาคต ให้กับพนักงานกลุ่ม ปตท. หน่วยงานเอกชน สถาบันการเงิน และสถาบันการศึกษา เพื่อให้ผู้ประกอบการในอุตสาหกรรมปิโตรเคมีปรับตัวได้ทันต่อสถานการณ์ที่เปลี่ยนแปลงไป

นายกฤษณ์ อิ่มแสง ประธานเจ้าหน้าที่ปฏิบัติการกลุ่มปิโตรเลียมขั้นปลาย บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ระบุว่า การจัดสัมมนาฯของ PRISM ครั้งนี้ เป็นการจัดงานต่อเนื่องเป็นปีที่ 16 และในปีนี้ มีปัจจัยท้าทายอุตสาหกรรมปิโตรเคมีที่สำคัญ คือ การประกาศตัวเลขอัตราภาษีนำเข้าสินค้าในสหรัฐฯที่เรียกเก็บจากประเทศในภูมิภาคอาเซียน เฉลี่ยอยู่ในระดับ 19-20% นั้น ย่อมมีผลกระทบต่ออุตสาหกรรมปิโตรเคมี ทั้ง Value Chain ตั้งแต่ต้นน้ำถึงปลายน้ำ และปลายน้ำส่วนใหญ่เป็นกลุ่มOEM ที่ส่งชิ้นส่วนสินค้าไปประกอบ ซึ่งน่าจะได้รับผลกระทบ และส่งผลต่อคนกลางน้ำต้องเหนื่อยขึ้น เพราะไม่มีอุตสาหกรรมต้นน้ำอยู่ในประเทศ ฉะนั้น จำเป็นที่ผู้ประกอบการอุตสาหกรรมปิโตรเคมีจะต้องวิเคราะห์และประเมินตัวเอง เพื่อ “การอยู่รอดของอุตสาหกรรมปิโตรเคมีท่ามกลางการเปลี่ยนแปลงทางเศรษฐกิจและความเปลี่ยนแปลงด้านความยั่งยืน” ตามข้อหัวของงานสัมมนาในครั้งนี้

ขณะที่ ทีมนักวิเคราะห์สถานการณ์น้ำมัน กลุ่ม ปตท. (PRISM) ได้ประเมินทิศทางอุตสาหกรรมปิโตรเคมี ในช่วงปี 2568 -2573 ดังนี้

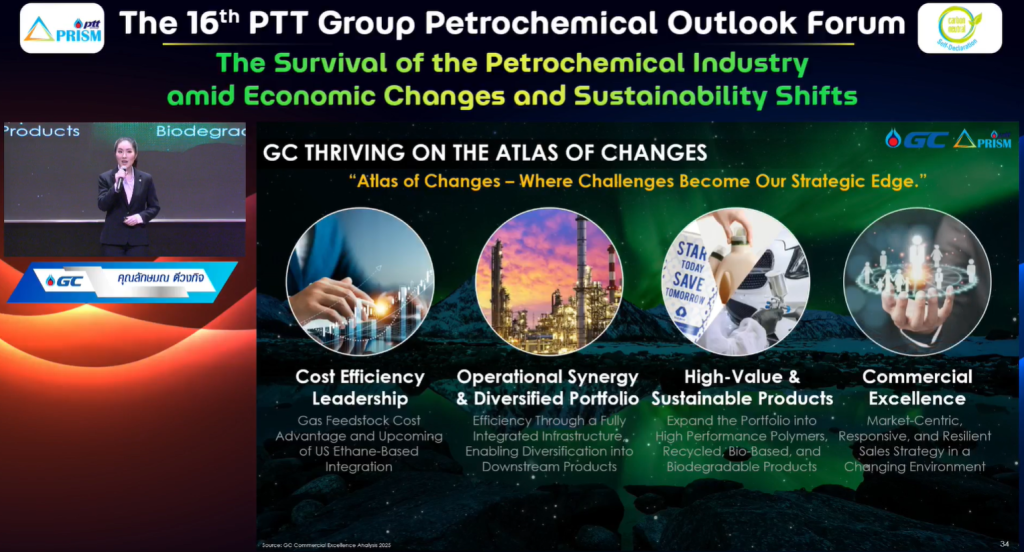

น.ส.ลักษมณ ดีวงกิจ PRISM Expert นักวิเคราะจากบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ GC กล่าวในหัวข้อ The Atlas of Changes: The Perfect Meltdown Paving The Path to Global Realignment โดยระบุว่า ในช่วง 5 ปีที่ผ่านมา โลกเกิดการผลิตเอทิลีน (Ethylene) และโพลิเอทิลีน (Polyethylene :PE)เพิ่มขึ้น และใน 5 ปีข้างหน้าคาดว่า จะเห็นการผลิตเพิ่มขึ้นอีก 30-40 ล้านตัน ถือเป็นปริมาณค่อนข้างมาก เมื่อเทียบกับกำลังการผลิตที่มีอยู่ในปัจจุบันราว 160 ล้านตันของตลาด และ Polyethylene กว่าครึ่งจะเป็นกำลังการผลิตใหม่ที่มาจากจีน แต่หลังจากปี 2571 ตลาดมีทิศทางผ่อนคลายมากขึ้น จากนโยบายสิ่งแวดล้อมที่จะเข้ามาดับความร้อนแรงของกำลังการผลิตใหม่ให้ปรับลดลง

เช่นเดียวกับตลาดโพรพิลีน (Propylene : PP) และตลาดโพลิเอทิลีน (Polyethylene :PE) ที่เห็นกำลังการผลิตใหม่เข้ามาตั้งแต่ปี 2563 ไปจนถึงปี2571 และกำลังการผลิตใหม่ก็มาจากจีน ในขณะที่กำลังการผลิตเพิ่มขึ้นแต่ความต้องการใช้กลับลดลงต่อเนื่อง ด้วยปัจจัยหลายด้าน เช่น การแพร่ระบาดของโควิด -19 ที่ทำให้รูปแบบความต้องการบรรจุภัณฑ์อาหาร อุปกรณ์ทางการแพทย์บางชนิดปรับสูงสุด แต่ในทางกลับกันทำให้ภาคการขนส่งหยุดชะงักไป ทำให้ซัพพลายที่มีไม่เพียงพอกับดีมานด์ ส่งผลให้ราคาสินค้าอุปโภคบริโภคแพงขึ้น หลายประเทศเผชิญกับภาวะเงินเฟ้อและอัตราดอกเบี้ยที่สูง เข้าสู่ภาวะเศรษฐกิจถดถอย จากนั้นหลายประเทศเริ่มฟื้นตัว แต่จีน ตลาดที่ใหญ่ที่สุดในโลกกลับไม่ฟื้นตัวตามคาด ทำให้ดีมานด์หรือเศรษฐกิจในภาพรวมของโลกที่คาดว่าจะดีขึ้นแต่ไม่เกิดขึ้นจริง และในขณะที่โลกยังไม่ฟื้นตัวเต็มที่ อุตสาหกรรมพลาสติกก็เจอกับความท้าทายใหม่ คือกฎเกณฑ์ด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้น ส่งผลให้ความต้องการผลิตภัณฑ์ปลายทางตลอดจนเม็ดพลาสติกPP และPE ปรับตัวลดลง หรือเติบโตช้าลง

สะท้อนออกมาเป็นดีมานด์ของตลาดEthylene และ Polyethylene ที่ในช่วง 5 ปีที่ผ่านมา เติบโตอยู่ในช่วง 2% เท่านั้น และในอีก 5 ปีข้างหน้า คาดว่าจะเติบโตอยู่ที่ 3% ซึ่งยังต่ำกว่าอดีตที่ตลาดเคยเติบโต 3-5% โดยที่จีนยังคงเป็นตลาดที่มีความต้องการใช้มาที่สุดของโลกอยู่ในขณะที่อินเดียกำลังจะกลายเป็นตลาดใหม่ของโลก ด้วยการเติบโตของตลาด Polyethylene ในอัตรา 8.2% จากการเพิ่มขึ้นของจำนวนประชากรและการพัฒนาภายในประเทศ

สำหรับตลาดPropylene และตลาด Polypropylene ในอีก 5 ปีข้างหน้า คาดว่า จะได้เห็นการเติบโตระดับ 3-3.5% โดยที่อินเดีย และแอฟริกาจะเป็นตลาดใหม่ของโลกด้วยการเติบโตของตลาดPolypropylene สูงถึง 8.5% และ 4.4% ตามลำดับ

แต่การที่สหรัฐฯ เรียกเก็บภาษีสินค้านำเข้าฯ ทำให้ซัพพลายเชนของโลกปั่นป่วน ระบบโลจิสติกส์แออัดและล่าช้ามาก รวมถึงมีการแย่งชิงทรัพยากรในการขนส่ง ทำให้ค่าขนส่งปรับตัวสูงขึ้น อีกทั้งการขึ้นภาษีนำเข้าของสหรัฐฯ ยังส่งผลกระทบโดยตรงต่อประเทศที่เน้นการส่งออกสินค้าไปยังสหรัฐ กระทบต่อรายได้และเศรษฐกิจของประเทศนั้นๆ รวมถึงสงครามในตะวันออกกลางที่ปะทุขึ้นมาเป็นระยะๆ ส่งผลให้เกิดความไม่แน่นอนของซัพพลายที่อาจตึงตัวขึ้นและดีมานด์ที่ชะลอตัวลง

โดยปัจจัยเหล่านี้ สะท้อนมายังภาพการเติบโตของเศรษฐกิจโลกลดลง และยังส่งผลต่อทิศทางการเติบโตของตลาด Polyethylene และตลาด Polypropylene ในช่วงปี 2568-2569 อาจจะไม่ได้เห็นที่ระดับ 3-3.5% อย่างที่คาดการณ์ไว้ แต่จะเริ่มกลับมาฟื้นตัวขึ้นในปี 2570

ทั้งนี้ PRISM คาดการณ์ส่วนต่างราคาผลิตภัณฑ์(สเปรด)ของตลาด PE และ PP จะอยู่ในระดับปัจจุบันไปอีก 5 ปี เนื่องจากยังอยู่ในช่วงเวลาที่กำลังการผลิตจะเข้าสู่ภาวะตกไปถึงจุดต่ำสุด“Rock Bottom” แต่คาดว่าจะเห็นการพลิกฟื้นของสเปรด สำหรับตลาด ตลาด PE ในปี 2573 และตลาด PP ในปี 2571 ดังนั้น หนทางการอยู่รอดของผู้ประกอบการคือ การมีต้นทุนที่แข่งขันได้ และการปรับโครงสร้างทางธุรกิจ

โดยทาง GC ได้เปลี่ยนความท้าทายที่กำลังเผชิญให้กลายเป็นข้อได้เปรียบเชิงกลยุทธ์ผ่าน 4 มุมมอง ได้แก่ 1. การเพิ่มขีดความสามารถการแข่งขันด้านต้นทุนด้วยการมี Ethane เป็น Feedstock และในอนาคตจะนำเข้าก๊าซ Ethane จากสหรัฐฯ มา integration ในกระบวนการผลิตเป็นแห่งแรกในประเทศไทย

2. การมีกระบวนการผลิตครบวงจรทั้งโรงกลั่น โรงอะโรมาติก และโอเลฟินส์ เกิดการบูรณาการได้เต็มที่ 3. ทำให้สามารถเพิ่มมูลค่าให้กับผลิตภัณฑ์และขยายผลิตภัณฑ์ในพอร์ตโฟลิโอได้อย่างหลากหลาย 4. ก้าวสู่ความเป็นเลิศทางการค้า ด้วยการเป็นศูนย์กลางกลยุทธ์การขายที่ตอบสนองและยืดหยุ่นในสภาพแวดล้อมที่เปลี่ยนแปลง

น.ส.ชุติภา เรืองศรีมั่น PRISM Expert นักวิเคราะการพาณิชย์จาก บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP กล่าวในหัวข้อ Aromatics in Flux: Navigating Uncertainty in Global Volatility ว่า ปัจจุบันตลาดพาราไซลีน (Paraxylene) กำลังเผชิญกับปัญหาซัพพลายมากกว่าดีมานด์ ซึ่งเป็นผลมาจากการเร่งเพิ่มกำลังการผลิตจากจีน เพราะมีเป้าหมายที่จะลดการปล่อยคาร์บอนลงในปี 2573 จึงต้องเร่งการผลิตในช่วงนี้ ประกอบกับ ซาอุดิอาระเบียและจีนได้จับมือร่วมกันทำให้เพิ่มประสิทธิภาพในการผลิตมากขึ้น จึงเกิดปัญหาซัพพลายล้นตลาดในขณะที่ดีมานด์เติบโตแบบคงที่และยังถูกกดดันจากการรีไซเคิล

นอกจากนี้ นโยบาย “ทรัมป์ 2.0” ที่ประกาศเพิ่มอัตราภาษีนำเข้าสินค้าในสหรัฐฯ ยังเป็นปัจจัยกดดันการเติบโตของเศรษฐกิจโลกในปี 2568-2569 ปรับลดลง ซึ่งส่งผลกระทบต่อสเปรดของพาราไซลีน และดีมานด์ รวมถึงยังเกิดการเปลี่ยนแปลงของ TRADE FLOW แต่ไทยอาจได้รับผลกระทบไม่มากเพราะเน้นการผลิตใช้ในประเทศมากกว่าการส่งออก

ขณะที่ตลาดเบนซีน( Benzene) ยังคงเผชิญกับปัญหาซัพพลายล้นตลาดเช่นกัน และสาเหตุหลักก็มาจากจีนที่เร่งเพิ่มกำลังการผลิต ส่วนดีมานด์กลับคงที่ อีกทั้งยังได้รับผลกระทบจากนโยบายจัดเก็บภาษีน้ำเข้าของสหรัฐฯ ทำให้ในปี 2569 ดีมานด์จะลดลงตามทิศทางเศรษฐกิจที่คาดว่าจะเติบโตลดลงและเป็นปัจจัยที่กดดันสเปรด

ดังนั้น ผู้ประกอบการจะต้องปรับตัวรับมือกับปัญหาซัพพลายที่ล้นตลาดและกดดันมาร์จิ้น โดยใช้เรื่องของ EBITDA Maximization และต้อง Explore New Market ซึ่งคาดว่า อินเดีย และแอฟริการจะเป็นตลาดใหม่ของธุรกิจโอเลฟินส์ในอนาคต

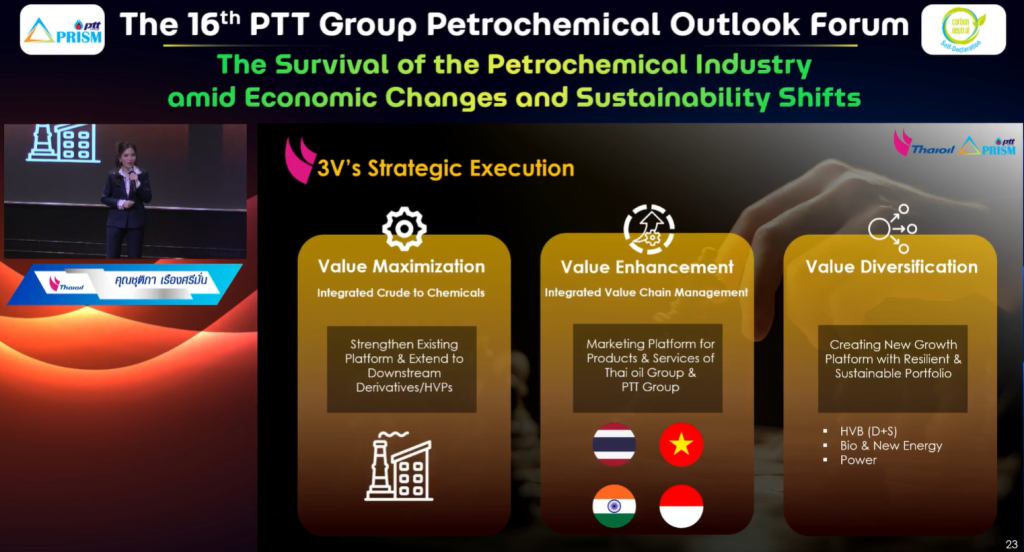

อย่างไรก็ตาม ในส่วนของ ไทยออยล์ ได้ปรับตัวภายใต้กลยุทธ์ 3V ประกอบด้วย Value Maximization, Value Enhancement, และ Value Diversification. กลยุทธ์เหล่านี้มุ่งเน้นการสร้างมูลค่าสูงสุด, การเพิ่มมูลค่า และการกระจายความเสี่ยง เพื่อขับเคลื่อนองค์กรไปสู่เป้าหมายการเติบโตอย่างยั่งยืน

โดยกลยุทธ์ 3V ของไทยออยล์ ประกอบด้วย: Value Maximization: มุ่งเน้นการเพิ่มประสิทธิภาพและผลกำไรสูงสุดจากธุรกิจที่มีอยู่ โดยเฉพาะธุรกิจโรงกลั่นและการปิโตรเคมี Value Enhancement: มุ่งเน้นการเพิ่มมูลค่าของธุรกิจผ่านการลงทุนในโครงการต่างๆ ที่เกี่ยวข้องกับห่วงโซ่คุณค่า (value chain) และการพัฒนาผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงขึ้น และ Value Diversification: มุ่งเน้นการกระจายความเสี่ยงทางธุรกิจไปยังธุรกิจอื่นๆ ที่เกี่ยวข้อง เช่น ธุรกิจพลังงานหมุนเวียนหรือธุรกิจเคมีภัณฑ์อื่นๆ เพื่อลดการพึ่งพาธุรกิจใดธุรกิจหนึ่งมากเกินไป ดังนั้น มั่นใจว่า ไทยออยล์จะอยู่รอดได้ในตลาดอย่างยั่งยืน

นายเดชาธร ฐิสิฐสกร PRISM Expert เจ้าหน้าที่บริหารการตลาดจากบริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC กล่าวในหัวข้อ New World of Petrochemical The Next Challenge over Future Pathway ว่า สถานการณ์ตลาดปิโตรเคมีปัจจุบันอยู่ในช่วงไม่สมดุลระหว่างดีมานด์กับซัพพลาย จะเห็นว่าซัพพลายมีปริมาณกำลังการผลิตใหม่สูงขึ้นเป็นประวัติการณ์ แต่ดีมานด์กลับชะลอตัวลงตั้งแต่ปี 2563 เป็นต้นมา ที่เผชิญกับปัจจัยต่างๆที่ส่งผลกระทบต่อการเติบโตของเศรษฐกิจ เช่น การแพร่ระบาดของโควิด-19 ,สงครามเทคโนโลยี,สงครามการค้า และสงครามภูมิรัฐศาสตร์ นับเป็นจุดเปลี่ยนของอุตสาหกรรมปิโตรเคมี ทำให้ดีมานด์ชะลอตัวลงอย่างสมบูรณ์แบบ เกิดการย้ายฐาน การชะลอตัวของเศรษฐกิจ และการเปลี่ยนแปลงจากความผันผวนของราคาพลังงาน โดยเฉพาะราคาน้ำมันดิบที่ปรับขึ้นและลงอย่างรวดเร็วในปี 2568

ขณะที่กำลังการผลิตใหม่กลับเพิ่มสูงขึ้นราวปีละ 1 ล้านตันนับตั้งแต่ปี 2563 เป็นต้นมา และคาดการณ์ว่าอีก 5 ปีข้างหน้าจะเริ่มชะลอตัวลง แต่ผลกระทบที่เกิดขึ้นตามมา คือจะมีกำลังการผลิต PE และ PP รวมกันมากกว่า 70 ล้านตันในปี 2568- 2573

อีกทั้งในอนาคตกำลังการผลิตปิโตรเคมีจะเพิ่มขึ้นจาก 3 ประเทศยักษ์ใหญ่ ทั้งสหรัฐฯ, ตะวันออกกลาง และจีน เนื่องจากสหรัฐฯ และตะวันออกกลาง เป็นประเทศที่มีฐานการผลิต Shale GSA แลแหล่งน้ำมันดิบ ที่เป็นวัตถุดิบตั้งต้นของอุตสาหกรรมปิโตรเคมี ขณะที่จีน มีนโยบายลดการพึ่งพาจากภายนอกและหันมาสร้างความแข็งแกร่งจากภายในประเทศ ทำให้เร่งการผลิตปิโตรเคมีเพื่อขับเคลื่อนการเติบโตของเศรษฐกิจและในอนาคต จีนจะเปลี่ยนมาเป็นผู้ส่งออกผลิตภัณฑ์ปิโตรเคมีแทนการเป็นผู้นำเข้ารายใหญ่ ฉะนั้น อุตสาหกรรมปิโตรเคมี จะเผชิญกับความท้าทาย ทั้งเรื่องของต้นทุน Feedstock และการเปลี่ยนแปลงของ Global Value Chain ที่จะมุ่งมาสู่ประเทศในแถบเอเชียตะวันออกเฉียงใต้ รวมถึงไทยด้วย ซึ่งจะเกิดการแข่งขันที่รุนแรงขึ้น และปัจจุบัน ผู้ประกอบการต่างชาติเข้ามาครองตลาดในไทยถึง 1 ใน 3 ของตลาดแล้ว ดังนั้น ในอนาคตจะเห็นภาพการแข่งขันด้านราคาและการแย่งชิงส่วนแบ่งการตลาด(มาร์เก็ตแชร์)เพิ่มขึ้น

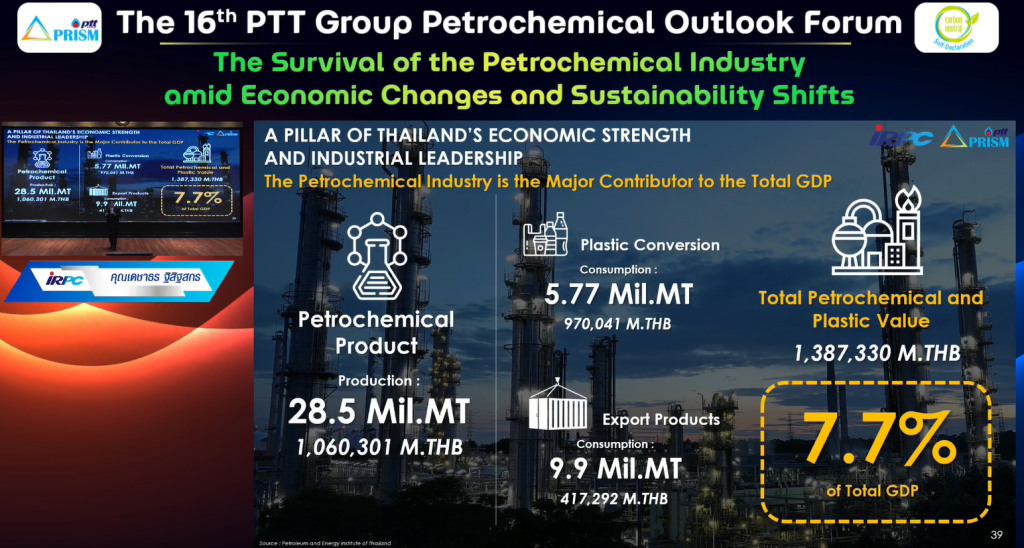

อย่างไรก็ตาม อุตสาหกรรมปิโตรเคมีจำเป็นต้องปรับตัว เพราะอุตสาหกรรมปิโตรเคมีถือเป็นอีกเครื่องจักรสำคัญที่จะขับเคลื่อนการเติบโตของเศรษฐกิจไทย โดยพบว่าอุตสาหกรรมปิโตรเคมีมีส่วนเพิ่มการเติบโตของ GDP ไทยถึง 7.7% และยังเป็นอุตสาหกรรมที่เป็นพื้นฐานสำหรับการต่อยอดไปสู่อุตสาหกรรมอื่นๆ และถึงแม้ว่าหลายประเทศทั่วโลกจะให้ความสนใจกับการสร้างอุตสาหกรรมใหม่เพื่อขับเคลื่อนเศรษฐกิจ แต่อุตสาหกรรม S-Curve จะเกิดขึ้นได้อย่างไรถ้าไม่มีอุตสาหกรรมปิโตรเคมีเป็นฐานการผลิต

ทั้งนี้ PRISM Expert ประเมินว่า กำลังการผลิตใหม่ของอุตสาหกรรมปิโตรเคมีบนโลกจะเริ่มชะลอตัวลงในปี 2571 และดีมานด์จะเริ่มเกิดขึ้นและก้าวกระโดดในปีนั้นเช่นกัน ตามโครงการเมกะโปรเจกต์ในหลายๆประเทศที่จะเกิดขึ้นเพื่อขับเคลื่อนเศรษฐกิจ ตั้งแต่ปี 2573 เป็นต้นไปและอุตสาหกรรมปิโตรเคมีจะเริ่มกลับเข้าสู่สมดุลระหว่างดีมานด์และซัพพลาย

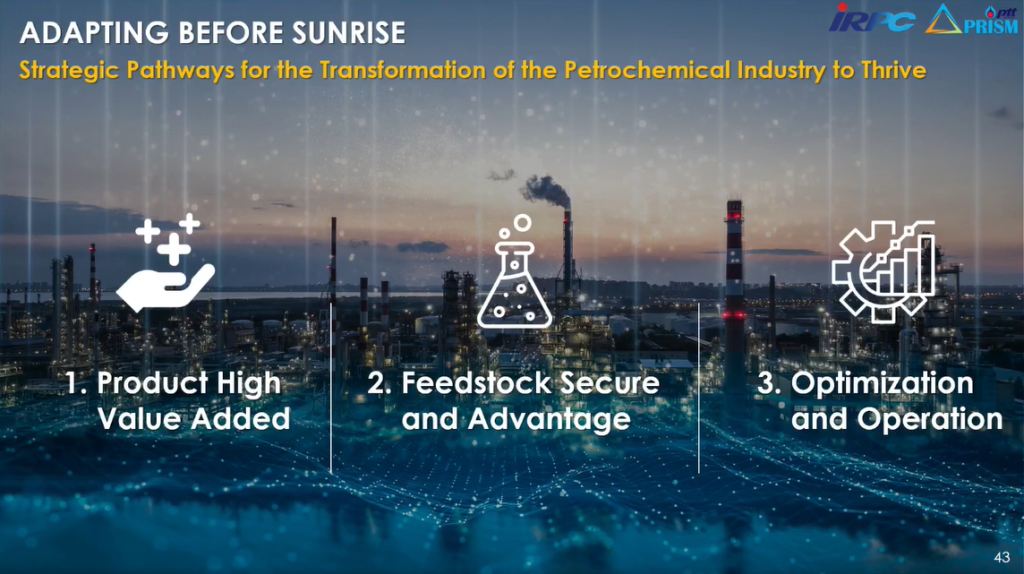

แต่อย่างไรก็ตาม ยังจำเป็นที่ผู้ประกอบการจะต้องปรับตัว ดังนี้ 1. สร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ 2. จัดสรรและบริหาร feedstock เพื่อรักษาต้นทุนการแข่งขัน 3. การเพิ่มประสิทธิภาพและการดำเนินงาน รวมถึง การเติบโตของอุตสาหกรรมปิโตรเคมีในอนาคตยังต้องเดินควบคู่ไปกับการสร้างสมดุลทางเศรษฐกิจและสิ่งแวดล้อม เพื่อการเติบโตอย่างยั่งยืน