![]()

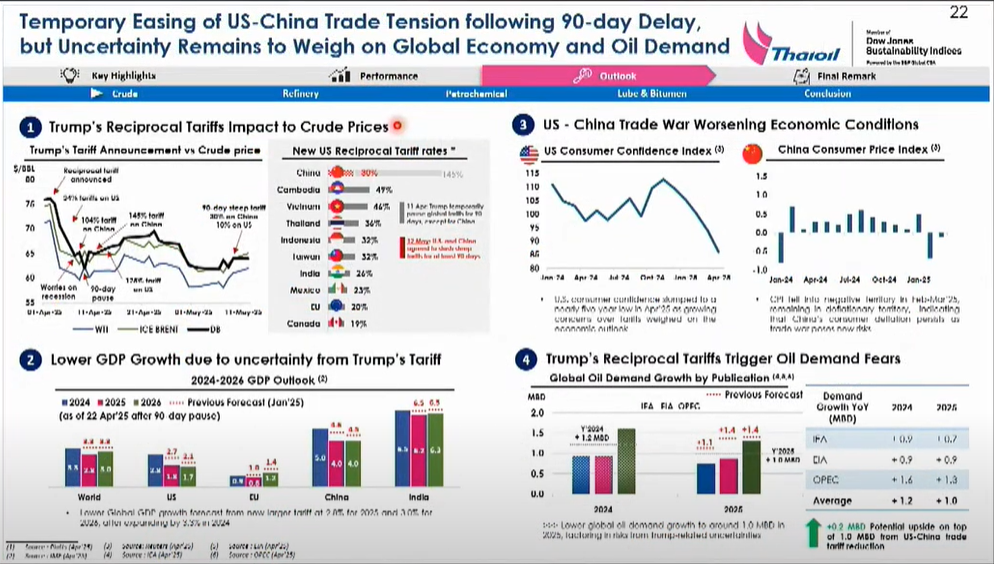

สถานการณ์เศรษฐกิจและการค้าของโลกในช่วงไตรมาส 1 ปี2568 ที่เผชิญความท้าทาย ทั้งจากมาตรการกีดกันทางการค้าของสหรัฐฯ ที่ตั้งกำแพงภาษีสินค้านำเข้าจากประเทศต่างๆ ส่งผลกระทบต่ออัตราการขยายตัวของเศรษฐกิจโลก(GDP) โดยกองทุนการเงินระหว่างประเทศ (IMF) ปรับคาดการณ์ GDP โลกปี2568 จะเติบโตเพียง 2.8% จากเดิมคาดว่าจะเติบโต 3.3% ส่งผลให้ความต้องการใช้น้ำมัน(ดีมานด์)ของโลกปรับลดลง โดยคาดว่าการใช้น้ำมันของโลก(อุปสงค์) จะอยู่ที่ 1 ล้านบาร์เรล ขณะที่กำลังการผลิตน้ำมัน(อุปทาน) ตลาดน้ำมันดิบ ยังมีความท้าทาย จากการเพิ่มกำลังการผลิตของกลุ่มโอเปกพลัส ประกอบกับโรงกลั่นน้ำมันขนาดใหญ่ในไนจีเรียและจีน เปิดเดินเครื่องการผลิตทำให้คาดการณ์ว่าซัพพลายในปีนี้จะเพิ่มขึ้น

ปัจจัยดังกล่าวส่งผลต่อผลประกอบการในไตรมาส 1 ปี 2568 ของธุรกิจโรงกลั่นและปิโตรเคมีปรับตัวลดลงจากไตรมาสที่ผ่านมา เนื่องจากค่าการกลั่น(GRM) ปรับลดลงจากส่วนต่างราคาน้ำมันที่ปรับตัวลดลง

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ผู้ประกอบการธุรกิจโรงกลั่นและปิโตรเคมีครบวงจรของไทย ได้ทำการประเมินภาพรวมธุรกิจในไตรมาส 2 และครึ่งหลังปี 2568 จะฟื้นตัวขึ้นจากไตรมาส 1 ที่ผ่านมา โดยมีปัจจัยความท้าทายต่อตลาดน้ำมันดิบ โดยเฉพาะการตั้งกำแพงภาษีของสหรัฐฯต่อหลายประเทศทั่วโลก ที่กระทบต่อการเติบโตของเศรษฐกิจโลกและส่งผลต่อการใช้น้ำมันของโลกลดลง รวมถึงการเพิ่มกำลังการผลิตของกลุ่มโอเปกพลัส โดยคาดการณ์ว่า ราคาน้ำมันดิบช่วงไตรมาส 2 จะเคลื่อนไหวในกรอบ 65 -70 ดอลลาร์ต่อบาร์เรล

ตลาดโรงกลั่น จะมีทิศทางฟื้นตัวขึ้น เนื่องจากประเมินว่าค่าการกลั่น(GRM) ได้ผ่านพ้นจุดต่ำสุดในไตรมาส 1 ปี2568 ไปแล้ว โดยค่าการกลั่น(GRM) ของไทยออยล์ ในไตรมาส 1/68 อยู่ที่ 3.5 ดอลลาร์ต่อบาร์เรล โดยพบว่าในช่วง พ.ค.-มิ.ย.นี้ มีสัญญาณเริ่มตัว ตาม Seasonal ที่เข้าสู่ฤดูการขับขี่ของสหรัฐฯและทั่วโลก ซึ่งจะส่งผลบวกต่อดีมานด์น้ำมันเบนซิน ดีเซล และน้ำมันเครื่องบิน(Jet) ในช่วงไตรมาส 2-3 ปรับตัวดีขึ้น

อีกทั้ง โรงกลั่นทั้งในสหรัฐ และยุโรป จะมีกำหนดการปิดตัวค่อนข้างมาก จากความต้องการที่ลดลง ผลกระทบจากนโยบายภาษีศุลกากรตอบโต้ของสหรัฐฯ ทำให้กำลังผลิตหายไปเกือบ 1 ล้านบาร์เรลต่อวัน ช่วย Offset กำลังการผลิตใหม่ที่จะเพิ่มเข้ามาในปีนี้ ซึ่งสุทธิแล้วซัพพลายเติบโตน้อยกว่าอุปสงค์ ประกอบการทำให้ค่าการกลั่นในตลาดสิงคโปร์เพิ่มขึ้น อาจเป็นแรงหนุนได้ในช่วงครึ่งปีหลัง

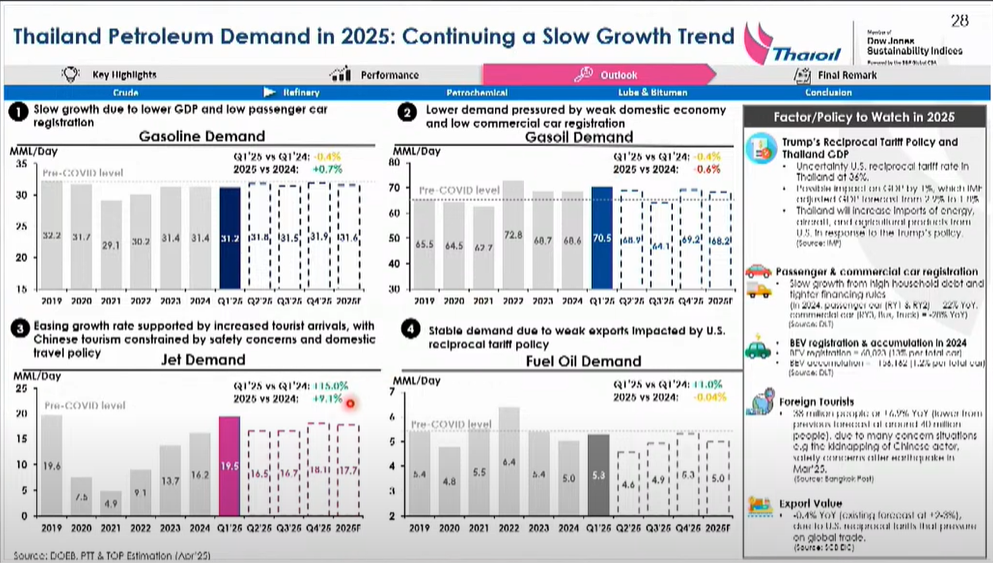

ส่วนภาพตลาดในประเทศไทย ด้านดีมานด์น้ำมัน คาดว่าจะได้รับผลกระทบจากมาตรการขึ้นภาษีของสหรัฐฯทำให้เศรษฐกิจเติบโตช้า ส่งผลต่อการใช้น้ำมันเบนซิน และดีเซล เติบโตลดลงตามภาวะเศรษฐกิจที่ยอดขายรถที่ลดลง ขณะที่น้ำมันเครื่องบิน ยังเติบโตแต่น้อยกว่าที่คาดการณ์ไว้เดิมเนื่องจากจำนวนนักท่องเที่ยวเติบโตต่ำกว่าที่ประเมินไว้

ส่วนธุรกิจปิโตรเคมี ช่วงที่เหลือของปีนี้ กำลังการผลิตออกมาค่อนข้างน้อย อาจมีสัญญาณฟื้นตัวขึ้นบ้าง หลังเข้าสู่ฤดูร้อน ทำให้ความต้องการใช้ขวดน้ำผลิตภัณฑ์ PET เพิ่มขึ้น

นายณัฐพล นพรัตน์วงศ์ ผู้จัดการ ฝ่ายวางแผนการพาณิชย์ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ระบุว่า แนวโน้มครึ่งหลังปี 2568 ตลาดน้ำมันดิบ ราคาจะอ่อนตัวลงเนื่องจากอุปทานของโอเปกพลัสที่เพิ่มขึ้นหลังยุติมาตรการลดกำลังการผลิต และความกังวลต่อเศรษฐกิจเกี่ยวกับมาตรการตั้งกำแพงภาษีของสหรัฐฯและความไม่แน่นอนของผลกระทบต่ออุปทานจากการคว่ำบาตร

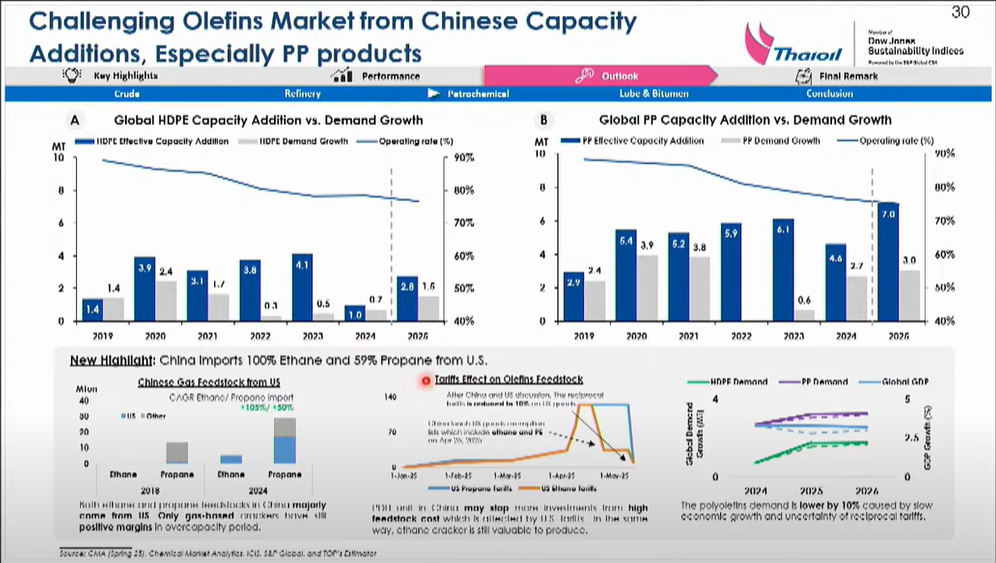

ด้านตลาดโรงกลั่น จะฟื้นตัวจากความต้องการน้ำมันเบนซินตามฤดูกาลของสหรัฐฯและการปิดโรงกลั่นหลายแห่ง ขณะที่ตลาดปิโตรเคมี อุปสงค์กลุ่มอะโรเมติกส์ ทั้งพาราไซลีน (PX) และเบนซีน (BZ) เติบโตช้าจากความกังวลเรื่องการตั้งกำแพงภาษีของสหรัฐฯแม้ว่าอุปทานส่วนเกินจะชะลอตัว กลุ่มโอเลฟินส์ ยังมีความท้าทายจากการเพิ่มกำลังการผลิตของจีนโดยเฉพาะผลิตภัณฑ์โพลีโพรพิลีน (PP) และตลาดน้ำมันหล่อลื่น คาดว่าจะอ่อนตัวลงตามกำลังการผลิตใหม่ท่านกลางน้ำมันบิทูเมนที่ปรับปรุงดีขึ้นเล็กน้อย

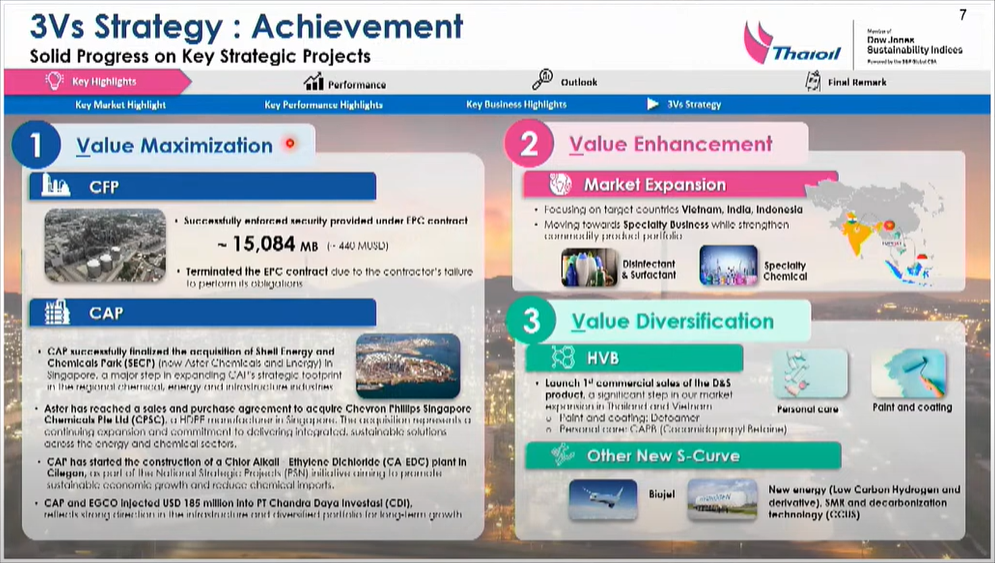

สำหรับการขับเคลื่อนธุรกิจในช่วงที่เหลือของปีนี้ “ไทยออยล์” ยังยึดแนวทางกลยุทธ์หลัก 3Vs ได้แก่

1.Value Maximization ที่เป็นการต่อยอดจากธุรกิจปิโตรเลียมไปสู่ธุรกิจปิโตรเคมี อย่าง โครงการพลังงานสะอาด หรือ Clean Fuel Project (CFP) แม้ว่า ล่าสุด ได้ยกเลิกสัญญากับผู้รับเหมา(EPC) ตามขั้นตอนของกฎหมายแล้ว แต่จะไม่ส่งผลกระทบต่อการก่อสร้างโครงการ

และ โครงการ Petrochemical Complex (CAP) ที่เป็นการขยายการเติบโตในธุรกิจโอเลฟินส์ ทางบริษัท PT. Chandra Asri Petrochemical Tbk (CAP) ซึ่งเป็นผู้ผลิตปิโตรเคมีรายใหญ่ของสาธารณรัฐอินโดนีเซีย มีแผนขยายการเติบโตออกไปยังภูมิภาคมากขึ้น และสอดคล้องกับกลยุทธ์ของไทยออยล์ ที่ต้องการเติบโตในธุรกิจโอเลฟินส์ เพื่อก้าวข้ามไปสู่ธุรกิจปิโตรเคมีขั้นปลาย และโอกาสสร้างการเติบโตทางธุรกิจอื่นๆในตลาดอินโดนีเซียที่มีอัตราการเจริญเติบโตสูง

2.Value Enhancement ที่มุ่งเน้นการเติบโต ด้วยการขยายตลาด และกระจายผลิตภัณฑ์ไปสู่ต่างประเทศในระดับภูมิภาค โดยเฉพาะใน 3 ประเทศเป้าหมาย คือ เวียดนาม อินโดนีเซีย และอินเดีย เนื่องจากเป็นประเทศที่มีการเติบโตสูง

3. Value Diversification การพอร์ตโฟลิโอของไทยออยล์ ไปยังธุรกิจใหม่ ซึ่งในความสำคัญอยู่ 2 กลุ่ม คือธุรกิจที่มีมูลค่าสูง (High Value Business) และธุรกิจ New S-Curve อื่นๆ ให้สอดคล้องต่อแนวโน้มการเปลี่ยนแปลงของโลก เช่น ธุรกิจสารเคมีที่ใช้เพื่อการยับยั้งและกำจัดเชื้อโรค สารลดแรงตึงผิวที่ใช้ในผลิตภัณฑ์ทำความสะอาด (Disinfectants & Surfactants) เป็นต้น ซึ่งในส่วนของธุรกิจใหม่ กำลังศึกษาเรื่องของไบโอชีวภาพ และที่มีความร่วมมือกับ ปตท. ในการศึกษาธุรกิจไฮโดรเจน และธุรกิจกักเก็บคาร์บอน (CCS) เป็นต้น

อย่างไรก็ตาม ไทยออยล์ ยังคงติดตามสถานการณ์ตลาดอย่างใกล้ชิดและพร้อมขับเคลื่อนองค์กรตามแนวทางกลยุทธ์ที่วางไว้ในทุกมิติ เพื่อเสริมความแข็งแกร่งและความยืดหยุ่นในการดำเนินธุรกิจภายใต้สถานการณ์ตลาดที่ท้าทาย ขณะเดียวกันก็ยังคงมุ่งแสวงหาโอกาสใหม่ ๆ เพื่อการเติบโตอย่างยั่งยืน

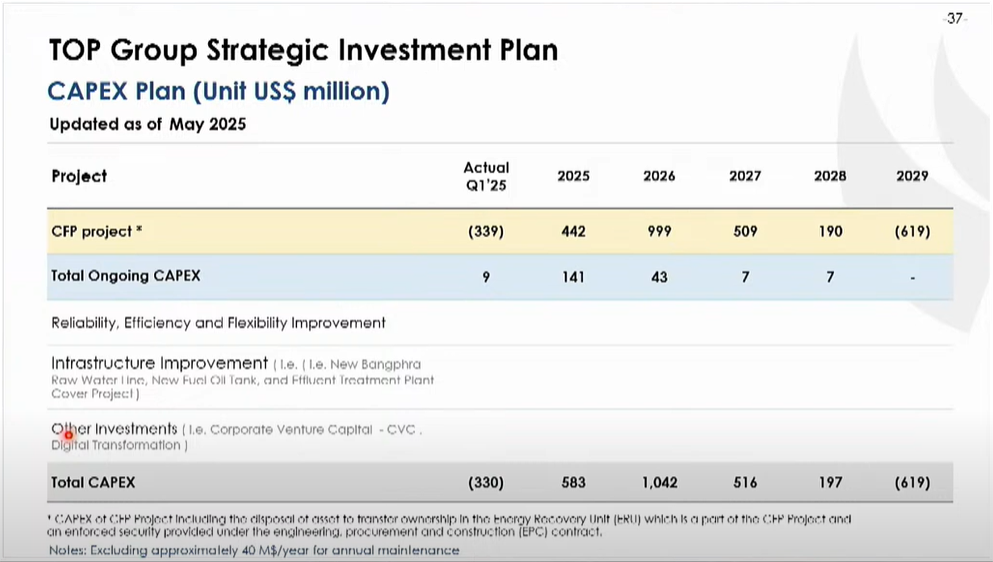

โดยปี2568 ไทยออยล์ เตรียมงบลงทุนไว้ประมาณ 583 ล้านดอลลาร์ฯ ซึ่งส่วนใหญ่ราว 442 ดอลลาร์สหรัฐ เป็นค่าใช้จ่ายของโครงการพลังงานสะอาด (CFP) เบื้องต้นคาดว่าเรื่องผู้รับเหมา หลักรายใหม่จะมีความชัดเจนในช่วงไตรมาส 3/2568 โดยยังคงเป้าทยอยเดินเครื่องเชิงพาณิชย์ (COD) ช่วงครึ่งหลังของปี 2570 เป็นต้นไป ส่วนงบประมาณอีกราว 141 ล้านดอลลาร์ เป็นงบลงทุนในโครงการปรับปรุงคุณภาพของโรงกลั่นและระบบโครงสร้างพื้นฐานต่างๆ