![]()

ในวันที่ 1 กุมภาพันธ์ 2569 นายบัณฑิต ธรรมประจําจิต ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ CEO TOP จะสิ้นสุดการดำเนินในตำแหน่ง CEO อย่างเป็นทางการ และส่งไม้ต่อให้กับ นายพงษ์พันธุ์ อมรวิวัฒน์ เข้ามาดำรงตำแหน่ง CEO แทน

โดยตลอดระยะเวลาที่นายบัณฑิต เข้ารับตำแหน่ง CEO TOP มาเป็นระยะเวลา 3 ปีนั้น ได้ขับเคลื่อนองค์กรไทยออยล์ จนสามารถผ่านพ้นวิกฤติครั้งใหญ่จาก “ปัญหาการก่อสร้างโครงการ CFP ล่าช้า” ทั้งผลกระทบต่อเนื่องจากวิกฤติโควิด-19 และการประท้วงของแรงงานผู้รับเหมาช่วง ในโครงการ CFP เนื่องจากปัญหาการจ่ายค่าจ้าง ซึ่งนับเป็นการเผชิญวิกฤติครั้งแรกในรอบ 22 ปี หลังจากไทยออยล์เข้าบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ทำให้ในช่วง 2 ปีที่ผานมา ไทยออยล์ต้องเข้ามาแก้ไขปัญหาอย่างหนัก จนปัจจุบันวิกฤติดังกล่าวได้รับการแก้ไขและผ่านพ้นจุดต่ำสุดไปแล้ว

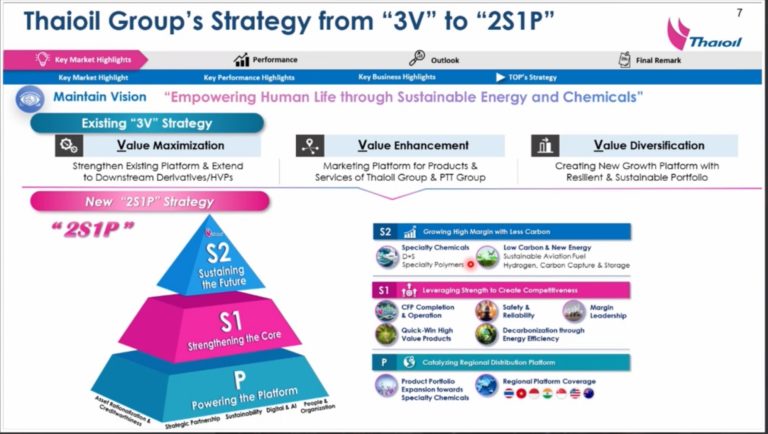

“ไทยออยล์” ได้ใช้จังหวะในวิกฤติครั้งนี้ ทบทวนแนวทางการขับเคลื่อนธุรกิจในปี2568 จากเดิมยึดแนวทางกลยุทธ์หลัก “3V” สู่ กลยุทธ์ “2S1P” ภายใต้วิสัยทัศน์เดิม “สร้างสรรค์คุณภาพชีวิตด้วยพลังงานและเคมีภัณฑ์ที่ยั่งยืน” ซึ่งจะเป็นการปรับกลยุทธ์การดำเนินธุรกิจให้สอดรับกับสภาวะเศรษฐกิจที่เปลี่ยนแปลงไปในปัจจุบัน

สำหรับ กลยุทธ์ “2S1P” ประกอบด้วย S1: Strengthening the Core ที่มุ่งเน้นการก่อสร้างโครงการพลังงานสะอาด (Clean Fuel Project) (“โครงการ CFP”) ให้แล้วเสร็จตามแผน,การยกระดับเรื่องความปลอดภัย และเสริมสร้างผลกำไร เช่น การจัดทำโครงการ EBITDA Uplift เป็นต้น

P: Powering the Platform ที่จะเน้นขยายช่องทางการขาย หลังจากโครงการ CFP แล้วเสร็จ รวมถึงการขยายตลาดผ่านการขับเคลื่อนของบริษัทลูก TOPNEXT ตลอดจนการส่งเสริมการขายสินค้า Specialty ออกสู่ตลาดภูมิภาคมากขึ้น

S2: Sustaining the Future จะมุ่งเน้นกลุ่มธุรกิจในอนาคต และมองเรื่องของธุรกิจปลายน้ำมากขึ้น โดยจะโฟกัสกลุ่มธุรกิจ Specialty Chemicals เช่น สารยับยั้งและสารกำจัดเชื้อโรค รวมถึงกลุ่ม Specialty Polymers เพื่อเพิ่มมาร์จิ้นที่สูงขึ้น รวมถึงมุ่งเน้นธุรกิจที่ปล่อยคาร์บอนต่ำ ตามทิศทางการเปลี่ยนผ่านทางพลังงาน เช่น เชื้อเพลิงการบินที่ยั่งยืน (SAF), ไฮโดรเจน และCCS เป็นต้น

ภายใต้กลยุทธ์ “2S1P” ไทยออยล์ จะแบ่งการดำเนินงานเป็น 2 ระยะ ดังนี้ ระยะที่ 1 ช่วง 5 ปีแรก(ปี2568-2572) “Empowering Strength” ที่เป็นการขับเคลื่อนโครงการ CFP ให้ก่อสร้างแล้วเสร็จ ภายใต้กรอบงบประมาณ และระยะเวลาที่กำหนดไว้ เพื่อรักษาความมั่นคงและความเชื่อมั่นในการจัดอันดับความน่าเชื่อถือของบริษัทไว้

และระยะที่ 2 (ปี2573-2577) “Powering Growth” โดยหลังจากโครงการ CFP ดำเนินการเชิงพาณิชย์เต็มรูปแบบ บริษัทจะมีความพร้อมด้านเงินลงทุนที่พร้อมมุ่งหน้าเข้าหาธุรกิจที่มีมาร์จิ้นสูงและเป็นมิตรต่อสิ่งแวดล้อม

ทั้งนี้ ตั้งเป้าหมายภายในปี 2578 กลุ่มธุรกิจ S2 และP จะมีสัดส่วนกำไร ราว 20% และลดการปล่อยก๊าซเรือนกระจกลง 15% จากปีฐานปี 2572

นายบัณฑิต ระบุว่า ในปี 2569 ไทยออยล์ จะเดินหน้าก่อสร้างโครงการพลังงานสะอาด (CFP) เต็มรูปแบบ หลังจากส่งมอบงานก่อสร้างจากผู้รับเหมา EPC รายเดิมไปยังทีมบริหารจัดการ EPCM ชุดใหม่เสร็จสิ้นแล้วในปลายปีที่ผ่านมา โดยคาดหวังว่าโครงการฯ จะสำเร็จได้เร็วกว่ากำหนด จากที่ตั้งเป้าหมายจะเปิดเดินเครื่องเชิงพาณิชย์(COD) เต็มรูปแบบภายในไตรมาส 3 ปี2571 ซึ่งจะช่วยยกระดับกำลังการกลั่นรวมของไทยออยล์ขึ้นสู่ระดับ 400,000 บาร์เรลต่อวัน จากปัจจุบันอยู่ที่ 275,000 บาร์เรลต่อวัน เสริมความสามารถแข่งขันในระยะยาว ซึ่งโครงการ CFP เปรียบเสมือน “Game Changer” ยกระดับศักยภาพการแข่งขันระดับโลก

“ช่วงสิ้นปี2568 มีผู้รับเหมาเข้าพื้นที่ทำงานแล้วประมาณ 8,500 คน และจะทยอยเข้าสู่ไซต์งานเพิ่มและเข้าเต็มที่อยู่ที่ประมาณ 15,000 -18,000 คน ในไตรมาส 1 ปี2569 และจะเริ่มดำเนินการในส่วนของ CDU-4 Complex โดยตั้งเป้า Start Up ได้ในไตรมาส 2 ปี2570 และตั้งเป้าจะสามารถเปิด COD ได้ในช่วงไตรมาส 2ปี2571 โดยปัจจุบันโครงการCFP มีความคืบหน้าในการก่อสร้างแล้ว 97% และส่วนที่เหลืออีกราว 3% เป็นงานก่อสร้างในส่วนที่ยากสุดของโครงการ ดังนั้นหากขั้นตอนทุกอย่างเป็นไปตามแผน ก็คาดว่าโครงการ CFP อาจเสร็จเร็วกว่าที่กำหนดไว้หนึ่งไตรมาส และช่วยประหยัดเงินลงทุนจากงบประมาณก่อสร้างเดิมที่ขออนุมัติจากผู้ถือหุ้นไว้ได้หลักหลายพันล้านบาท”

นายบัณฑิต กล่าวอีกว่า โครงการ CFP ยังถูกออกแบบมาเพื่อรองรับการกลั่นน้ำมันดิบหนัก (Heavy Crude) จากหลากหลายแหล่งทั่วโลก ไม่ว่าจะเป็นเวเนซุเอลา แคนาดา หรือตะวันออกกลาง ซึ่งในช่วงที่สหรัฐฯ ผ่อนคลายมาตรการคว่ำบาตรต่อเวเนซุเอลา จะช่วยเพิ่มอุปทานน้ำมันดิบหนักในตลาดโลก ทำให้ราคามีความน่าสนใจมากขึ้น ซึ่งที่ผ่านมาการตัดสินใจเลือกน้ำมันดิบจะพิจารณาจากราคาสุทธิรวมค่าขนส่งถึงโรงกลั่นเป็นหลัก ดังนั้น หากในอนาคตน้ำมันจากเวเนซุเอลา มีราคาที่แข่งขันได้ ก็จะช่วยเพิ่มค่าการกลั่น และสร้างมูลค่าเพิ่มให้กับ CFP อย่างมีนัยสำคัญ

ส่วนสถานการณ์ภาพรวมธุรกิจของไทยออยล์ในปี 2569 นายบัณฑิต ประเมินว่า การดำเนินงานจากธุรกิจหลักของไทยออยล์ ก็คือธุรกิจการกลั่น ซึ่งมองว่าจะอยู่ในเกณฑ์ที่ดี โดยคาดว่า ค่าการกลั่นจะทรงตัวในระดับดี หลังจากโรงกลั่นฯใหม่ในยุโรปและสหรัฐทยอยปิดตัว แม้ว่าจะมีโรงกลั่นฯใหม่จากจีนและอินเดียทยอยเปิดตัว แต่ก็ยังทำให้กำลังการผลิตส่วนเพิ่มสุทธิต่ำกว่าความต้องการใช้(ดีมานด์) ดังนั้นคาดว่า ค่าการกลั่น (GRM) ปี2569 เฉลี่ยอยู่ที่ 5-6 ดอลลาร์ฯต่อบาร์เรล อย่างไรก็ตาม ยังต้องติดตามสถานการณ์ความขัดแย้งด้านภูมิรัฐศาสตร์ที่อาจส่งผลกระทบต่อราคาน้ำมันให้ปรับตัวขึ้นในอนาคต

“ปีนี้ อุตสาหกรรมของบริษัทไปได้ดี เพราะไม่มีปิดซ่อมบำรุงโรงกลั่น ขณะที่ผลประกอบการใน 3ไตรมาสที่ผ่านมาอยู่ในเกณฑ์ที่ดี ฉะนั้นปีนี้จะเดินหน้ากลั่นน้ำมันเต็มที่ และปี2569 คาดว่ากำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) จะอยู่ที่ระดับ 700 ล้านดอลลาร์ ภายใต้สมมุติฐาน ค่าการกลั่น (GRM) ที่เพิ่มขึ้นทุก 1 ดอลลาร์ฯต่อบาร์เรล คิดเป็นเงินประมาณ 100 ล้านดอลลาร์ต่อปี”

ส่วนกรณีที่บริษัทแม่ คือ ปตท. อยู่ระหว่างหาพันธมิตรร่วมธุรกิจในอนาคตนั้น นายบัณฑิต มองว่า พันธมิตรที่เข้ามาต้องช่วยเพิ่มมูลค่าให้กับองค์กรเป็นสำคัญ ซึ่งปัจจุบันเข้าใจว่ายังอยู่ในขั้นตอนการศึกษา ดังนั้น การมีพันธมิตรต้องตอบโจทย์ว่า ไทยออยล์, ปตท. และผู้ถือหุ้นจะได้รับประโยชน์อย่างไร

นางวนิดา บุญภิรักษ์ รองกรรมการผู้จัดการใหญ่ ด้านการเงินและบัญชี บริษัท ไทยออยล์ จำกัด (มหาชน) TOP เปิดเผยว่า ปี2569 บริษัทตั้งเป้าค่าการกลั่น (GRM) ของธุรกิจโรงกลั่นอที่ระดับ 5- 6 ดอลลาร์ฯต่อบาร์เรล ประกอบกับมูลค่าส่วนเพิ่มจากธุรกิจอื่นๆในกลุ่มอีกประมาณ 2 ดอลลาร์ฯต่อบาร์เรล ซึ่งส่งผลให้ GRM ของบริษัทรวม อยู่ที่ประมาณ 7- 8 ดอลลาร์ฯต่อบาร์เรล ซึ่งจะสะท้อนไปยัง EBITDA ในปีนี้

ส่วนแผนการลดภาระหนี้ของบริษัท ที่ผ่านมา ได้มุ่งลดภาระหนี้เพื่อสร้างความแข็งแกร่งให้กับองค์กร โดยปัจจุบันได้ดำเนินการลดภาระหนี้ไปแล้วรวม 1,500 ล้านดอลลาร์ฯ หรือประมาณ 45,000 ล้านบาท ทั้งจากการดำเนินโครงการแปลงสินทรัพย์เป็นเงินสด (Asset Monetization) หรือการนำทรัพย์สินประเภทโครงสร้างพื้นฐานแปลงเป็นการให้เช่าและบริษัทได้ดำเนินการเช่ากลับ ซึ่งส่งผลให้บริษัทได้รับเงินสดมาราว 18,000 ล้านบาท โดยบริษัทได้นำไปใช้ลดภาระหนี้ผ่านการทำการซื้อหุ้นกู้คืน (Bond Buyback) และการชำระคืนเงินกู้ระยะยาว ซึ่งให้ระดับ Net Debt/EBITDA ปรับตัวลดลงจาก 5.8 เท่า เหลือระดับ 4.8 เท่า ส่วนอัตราหนี้สินต่อทุน (D/E) ในช่วงไตรมาส 3/68 อยู่ที่ระดับ 0.7 เท่า ซึ่งยังต่ำกว่าเป้าหมายที่วางไว้ไม่เกิน 1 เท่า

รวมถึง บริษัทยังประสบความสำเร็จในการซื้อคืนหุ้นกู้สกุลเงินดอลลาร์ มูลค่ารวมกันไม่เกิน 550 ล้านดอลลาร์ฯในช่วงที่ผ่านมา โดยใช้เงินไปไม่ถึง 550 ล้านดอลลาร์ฯ เนื่องจากได้รับส่วนลดถึง 14% จึงทำให้คาดว่าบริษัทจะสามารถเป็นบันทึกเป็นกำไรพิเศษเข้ามาได้ในไตรมาส 1 ปี2569

“ปีนี้บริษัทไม่มีแผนที่จะออกหุ้นกู้ หรือกู้เงินจากสถาบันการเงินเพิ่มแล้ว เนื่องจากปัจจุบันมีเงินสดในมือไม่ต่ำกว่า 1,600 ล้านดอลลาร์ ซึ่งยังไม่รวมกับเงินสดที่ได้จากการดำเนินงาน ขณะที่ปัจจุบันบริษัท มีหนี้สินรวมอยู่ที่ 2,900 ล้านดอลลาร์ฯ ลดลงจากเดิมที่อยู่ระดับ 4,400 ล้านดอลลาร์ฯ”