![]()

ปัจจัยความท้าทายทางธุรกิจที่เข้ามาช่วงครึ่งแรกของปี 2568 ทั้ง “ราคาน้ำมันดิบ” ในช่วงไตรมาส 2 ปี2568 ที่ปรับตัวลดลงเมื่อเทียบกับไตรมาส 1 ที่ผ่านมา, มาตรการโต้ตอบภาษีของสหรัฐฯ,มาตรการคว่ำบาตรรัสเซีย,ความขัดแย้งทางภูมิรัฐศาสตร์,การเพิ่มกำลังการผลิตน้ำมันของกลุ่ม โอเปกพลัส และ นอน-โอเปก ล้วนส่งผลกระทบต่อการเติบโตของเศรษฐกิจโลกในปีนี้ และกดดันความต้องการใช้น้ำมันดิบและราคาน้ำมันดิบลดต่ำลง ตลอดจนกระทบต่อความต้องการใช้และราคาของผลิตภัณฑ์ปิโตรเคมีและการกลั่นที่ยังไม่เข้าสู่สมดุล

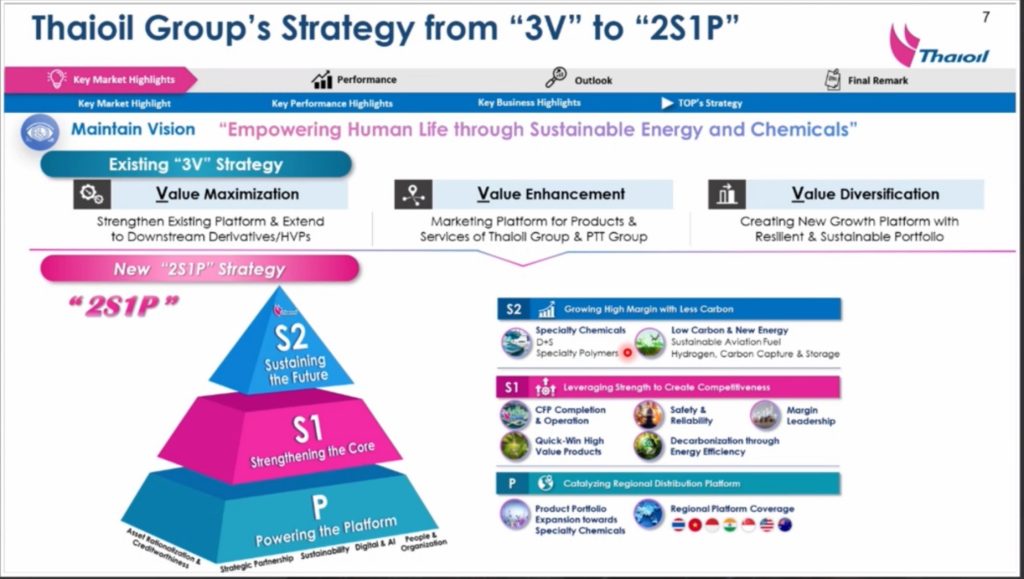

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ประกอบการธุรกิจโรงกลั่นและปิโตรเคมีครบวงจรของไทย ได้ใช้จังหวะนี้ทบทวนแนวทางการขับเคลื่อนธุรกิจในช่วงที่เหลือของปี2568 จากเดิมยึดแนวทางกลยุทธ์หลัก “3V” สู่ กลยุทธ์ “2S1P” ภายใต้วิสัยทัศน์เดิม “สร้างสรรค์คุณภาพชีวิตด้วยพลังงานและเคมีภัณฑ์ที่ยั่งยืน” ซึ่งจะเป็นการปรับกลยุทธ์การดำเนินธุรกิจให้สอดรับกับสภาวะเศรษฐกิจที่เปลี่ยนแปลงไปในปัจจุบัน

นางธาริกา เทพหัสดิน ณ อยุธยา ผู้จัดการฝ่ายวางแผนการเงิน บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ระบุว่า กลยุทธ์ “2S1P” ประกอบด้วย S1: Strengthening the Core โดยมุ่งเน้นการก่อสร้างโครงการพลังงานสะอาด (Clean Fuel Project) (“โครงการ CFP”) ให้แล้วเสร็จตามแผน,การยกระดับเรื่องความปลอดภัย และเสริมสร้างผลกำไร เช่น การจัดทำโครงการ EBITDA Uplift เป็นต้น

P: Powering the Platform ที่จะเน้นขยายช่องทางการขาย หลังจากโครงการ CFP แล้วเสร็จ รวมถึงการขยายตลาดผ่านการขับเคลื่อนของบริษัทลูก TOPNEXT ตลอดจนการส่งเสริมการขายสินค้า Specialty ออกสู่ตลาดภูมิภาคมากขึ้น

S2: Sustaining the Future จะมุ่งเน้นกลุ่มธุรกิจในอนาคต และมองเรื่องของธุรกิจปลายน้ำมากขึ้น โดยจะโฟกัสกลุ่มธุรกิจ Specialty Chemicals เช่น สารยับยั้งและสารกำจัดเชื้อโรค รวมถึงกลุ่ม Specialty Polymers เพื่อเพิ่มมาร์จิ้นที่สูงขึ้น รวมถึงมุ่งเน้นธุรกิจที่ปล่อยคาร์บอนต่ำ ตามทิศทางการเปลี่ยนผ่านทางพลังงาน เช่น เชื้อเพลิงการบินที่ยั่งยืน (SAF), ไฮโดรเจน และCCS เป็นต้น

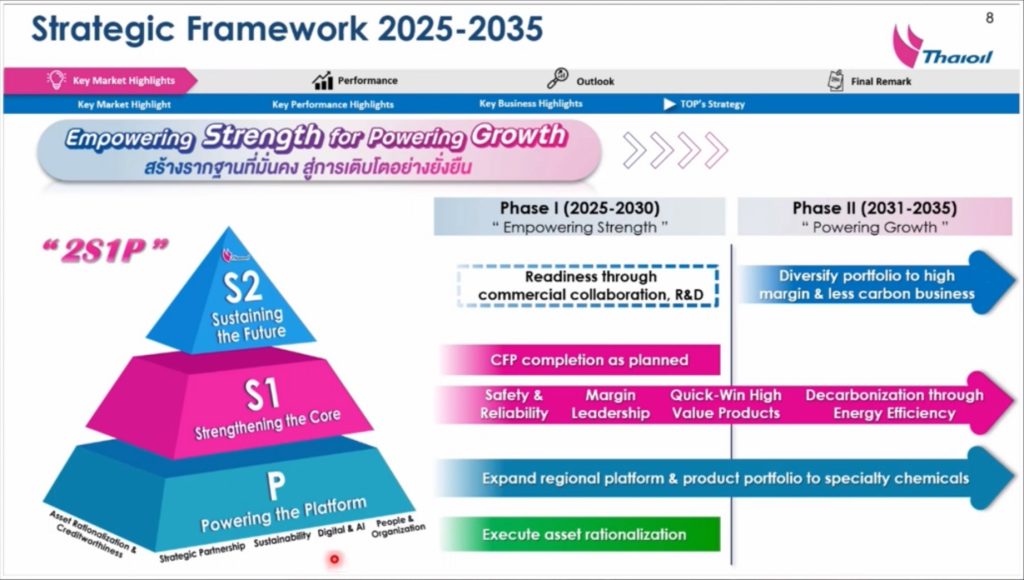

ภายใต้กลยุทธ์ “2S1P” ไทยออยล์ ได้แบ่งการดำเนินงานเป็น 2 ระยะ ดังนั้น ระยะที่ 1 ช่วง 5ปีแรก(ปี2568-2572) “Empowering Strength” ที่เป็นการขับเคลื่อนโครงการ CFP ให้ก่อสร้างแล้วเสร็จ ภายใต้กรอบงบประมาณ และระยะเวลาที่กำหนดไว้ เพื่อรักษาความมั่นคงและความเชื่อมั่นในการจัดอันดับความน่าเชื่อถือของบริษัทไว้

และระยะที่ 2 (ปี2573-2577) “Powering Growth” โดยหลังจากโครงการ CFP ดำเนินการเชิงพาณิชย์เต็มรูปแบบ บริษัทจะมีความพร้อมด้านเงินลงทุนที่พร้อมมุ่งหน้าเข้าหาธุรกิจที่มีมาร์จิ้นสูงและเป็นมิตรต่อสิ่งแวดล้อม

ทั้งนี้ ตั้งเป้าหมายภายในปี 2578 กลุ่มธุรกิจ S2 และP จะมีสัดส่วนกำไร ราว 20% และลดการปล่อยก๊าซเรือนกระจกลง 15% จากปีฐานปี 2572

ส่วนสถานการณ์ตลาดในช่วงครึ่งหลังปี2568 “ไทยออยล์” ประเมินดังนี้

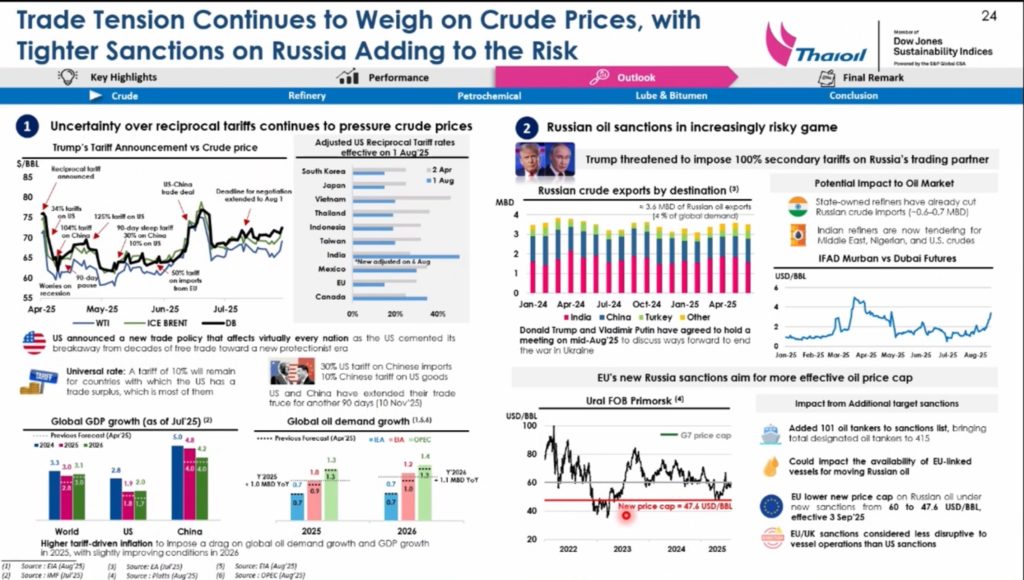

ตลาดน้ำมันดิบ มีปัจจัยเข้ามากระทบ 5 เรื่องหลัก ได้แก่ 1.การประกาศเรียกเก็บภาษีตอบโต้อัตราที่สูงของสหรัฐฯ ซึ่งส่งผลกระทบต่อความเชื่อมั่นของนักลง และกดดันต่อราคาน้ำมันดิบ แต่หลังครบกำหนดต่อรอง 90 วัน สหรัฐฯได้ประกาศอัตราภาษีใหม่ ขั้นต่ำอยู่ที่ 10% และเรียกเก็บในอัตราที่แตกต่างกันไปของแต่ละประเทศ โดย ไทย ถูกเรียกเก็บที่ 19% ซึ่งอัตราภาษีดังกล่าวถือว่าลดลงจากที่เคยประกาศไว้ในเดือนเม.ย.ที่ผ่านมา ดังนั้น ทำให้ตลาดคาดการณ์ผลกระทบที่จะส่งผ่านต่อการเติบโตของเศรษฐกิจลดลง โดย IMF ได้ปรับคาดการณ์ GDP โลกปีนี้ใหม่ จากเดิม 2.8% เป็นระดับ 3% และคาดการณ์ความต้องการใช้น้ำมันดิบของปี2568 จะเติบโตเฉลี่ย 1 ล้านบาร์เรลต่อวัน

2.มาตรการคว่ำบาตรรัสเซียของสหรัฐฯ ที่ประกาศคว่ำบาตรประเทศที่รับซื้อน้ำมันดิบจากรัสเซีย เช่น จีน,อินเดีย,ตุรกี ทำให้ประเทศเหล่านี้ ต้องหันมาซื้อน้ำมันดิบจากประเทศอื่นๆแทน ส่งผลให้ราคา Crude premium ปรับสูงขึ้น โดยเฉพาะน้ำมันดิบที่มาจากตะวันออกกลาง

นอกจากนี้ ยุโรปยังมีการประกาศมาตรการคว่ำบาตรต่อรัสเซีย โดยปรับลดราคารับซื้อน้ำมันดิบจากรัสเซียลง ทำให้ราคาน้ำมันดิบของรัสเซียถูกกดดัน และส่งผลให้น้ำมันดิบจากประเทศอื่นๆมีดีมานด์สูงขึ้น

3.กลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และชาติพันธมิตร หรือ (โอเปกพลัส) ประกาศเพิ่มกำลังการผลิตต่อเนื่องตั้งแต่เม.ย.ที่ผ่านมา และปรับเพิ่มสูงกว่าแผนเดิมที่วางไว้ ทำให้ในปีนี้ ทำให้คาดการณ์ว่า ปี2568 โอเปกพลัส จะเพิ่มกำลังการผลิตมากกว่า 2.2 ล้านบาร์เรลต่อวัน ส่งผลให้ปริมาณน้ำมันดิบทั่วโลกปีนี้ปรับสูงขึ้น

4.กลุ่มประเทศส่งออกน้ำมันที่ไม่ใช่สมาชิก (นอน-โอเปก) ได้ปรับเพิ่มปริมาณการผลิตเช่นกัน นำโดยสหรัฐฯ,แคนาดา ,กายอานา และบราซิล แต่มองไปในช่วงครึ่งปีหลัง การผลิตน้ำมันดิบจากสหรัฐฯมีแนวโน้มชะลอตัวลง จากราคาน้ำมันดิบช่วงครึ่งหลังที่คาดว่าจะถูกลง ส่งผลต่อต้นทุนการผลิตที่อาจไม่คุ้มทุน

5.ปริมาณสต็อกน้ำมันดิบในปีนี้ คาดว่า จะปรับสุงขึ้น โดยเฉลี่ย 1.6 ล้านบาร์เรลต่อวัน ก็อาจเป็นปัจจัยที่กดดันตลาดน้ำมันดิบในช่วงครึ่งหลังปีนี้

ธุรกิจโรงกลั่น ช่วงครึ่งหลังยังมีหลายปัจจัยกดดัน โดยคาดว่า ค่าการกลั่น(GRM) จะลดลงเล็กน้อยเมื่อเทียบกับไตรมาส 2/68 จากปัจจัยหลักตลาดน้ำมันเบนซินได้รับแรงกดดันจากอุปทานที่เข้ามาใหม่ ประกอบกับสต็อกน้ำมันอยู่ในระดับค่อนข้างสูง ในขณะที่น้ำมันอากาศยาน(Jet) มีแนวโน้มฟื้นตัวดีขึ้น โดยได้รับแรงพยุงจากน้ำมันดีเซล ท่ามกลางจำนวนเที่ยวบินที่ยังเติบโตได้ไม่มากตามที่คาดการณ์ ส่วนดีเซล ยังอยู่ในระดับที่ดีจากสต็อกน้ำมันที่อยู่ในระดับต่ำ

รวมถึงยุโรป คว่ำบาตรรัสเซียจะทำให้ จะทำให้อุปทานตรึงตัว อีกทั้งโรงกลั่นฯในสหรัฐฯ และยุโรปช่วงครึ่งปีหลังมีแนวโน้มทยอยปิดตัวเพิ่มขึ้นในไตรมาส 3-4 ปีนี้ ทำให้คาดว่า อุปทานปีนี้จะหายไปประมาณ 800 KBD ทำให้คาดว่า ค่าการกลั่นในช่วงปี 2570 เป็นต้นไป จะทรงตัวอยู่ในระดับที่ดี

ธุรกิจสารอะโรเมติกส์ ครึ่งปีหลังคาดการณ์ว่า จะดีขึ้นจากกำลังการผลิตใหม่ที่เข้ามามีจำกัด ประกอบกับดีมานด์ที่คาดว่าจะเข้ามาเพิ่มขึ้นในช่วงครึ่งปีหลังตามความต้องการสินค้าในช่วงเข้าสู่ปีใหม่

ธุรกิจสารโอเลฟินส์ ยังได้รับแรงกดดันจากกำลังการผลิตใหม่ที่มีเข้ามาต่อเนื่อง ขณะที่ดีมานด์ยังกดดัน ทำให้เกิดปัญหาโอเวอร์ซัพพลาย ทำให้ครึ่งปีหลังยังเผชิญความท้าทายต่อเนื่อง

ธุรกิจ Lube (น้ำมันหล่อลื่น) ในช่วงครึ่งปีหลังยังมีแนวโน้มที่ดี เนื่องจากต้นทุนน้ำมันเตาอ่อนตัวลงจะสนับสนุนสเปรดของน้ำมันพื้นฐานได้ดี ประกอบกับไตรมาส 3 มีแผนปิดซ่อมบำรุง โรง Gr.1 ทำให้จำกัดปริมาณที่จะเข้าสู่ตลาด ขณะที่ยางมะตอย ก็มีแนวโน้มที่ดีตามต้นทุนยางมะตอยที่ลดลงตามราคาน้ำมันดิบ อีกทั้งรัฐบาลประเทศต่างๆยังสนับสนุนงบประมาณก่อสร้างถนนในช่วงปลายปี จะทำให้ดีมานด์กลับเข้ามาดีขึ้น

ดังนั้น ภาพรวมธุรกิจครึ่งปีหลัง มองว่า ราคาน้ำมันดิบจะปรับลดลง ตามอุปทานที่เข้าสู่ตลาดค่อนข้างมาก ประกอบกับอุปสงค์ที่อาจถูกกดดันจากมาตรการภาษีของ “ทรัมป์” ขณะที่ธุรกิจโรงกลั่น คาดว่า ค่าการกลั่น อาจลดลงเล็กน้อย เนื่องจาก Crude premium ปรับตัวเพิ่มขึ้น จาความต้องการน้ำมันดิบในตะวันออกกลางที่เพิ่มขึ้น ท่ามกลางปริมาณน้ำมันเบนซีนคงคลังที่ต่ำ และการปิดโรงกลั่นเพิ่มเติมเพื่อลดผลกระทบด้านลบ ด้านธุรปิโตรเคมี ในส่วนของความต้องการอะโรเมติกส์ปรับตัวดีขึ้นตามฤดูกาลและการเพิ่มกำลังการผลิตที่ล่าช้าในช่วงครึ่งหลังปี 2568 ส่วนสาดโอเลฟินส์ ยังท้าทายจากการเพิ่มกำลังการผลิตของจีน โดยเฉพาะผลิตภัณฑ์ PP และธุรกิจ Lube คาดว่าอยู่ในระดับที่ดี จากอุปทานตรึงตัว จากการปิดซ่อมบำรุงโรงงาน และยางมะตอย จะปรับตัวดีขึ้นจากต้นทุนที่ลดลง

สำหรับความคืบหน้าโครงการพลังงานสะอาด (Clean Fuel Project) (“โครงการ CFP”) ปัจจุบันได้ว่าจ้างผู้รับเหมา EPCM เข้ามาเป็นผู้บริหารผู้รับเหมาEPC อีกรอบ เพื่อพยายามผลักดันงานก่อสร้างให้ดำเนินการได้ตามแผนงาน ซึ่งได้มีการส่งต่องานจากผู้รับเหมารายเก่าให้กับผู้รับเหมารายใหม่ต่อเนื่อง และตั้งแต่ขณะนี้ไปจนถึงไตรมาส 4 บริษัทมีความพยายามที่จะจ้างผู้รับเหมาเพิ่มเติม เพื่อให้มั่นใจว่าการก่อสร้างจำดำเนินการตั้งแต่ปีนี้เป็นต้นไป และแล้วเสร็จตามแผนที่ขออนุมัติต่อที่ประชุมผู้ถือหุ้นฯไว้ ในช่วงไตรมาส3 ปี 2571 คาดว่า ในช่วงไตรมาส4 ปีนี้จะมีความชัดเจนมากขึ้น โดยงบประมาณที่ขออนุมัติผู้ถือหุ้นไว้เพิ่ม อยู่ภายใต้วงเงิน 1,776 ล้านดอลลาร์ฯ

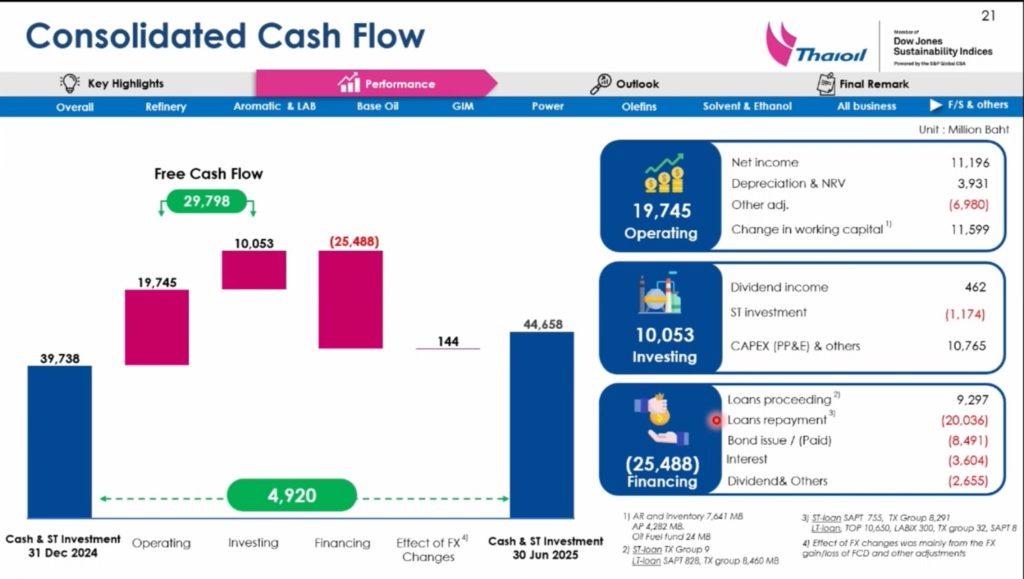

อย่างไรก็ตาม ปัจจุบัน “ไทยออยล์” ยังมีสถานะการเงินที่แข็งแกร่ง โดยมีกระแสเงินสด ณ 30 มิ.ย.2568 อยู่ที่ 44,658 ล้านบาท พร้อมที่จะรองรับการขับเคลื่อนธุรกิจเพื่อสร้างการเติบโตอย่างยั่งยืนในอนาคต