![]()

ผ่านพ้นไปแล้วสำหรับผลการดำเนินงานในช่วง 3 ไตรมาสแรกของปี 2568 สำหรับ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ผู้ประกอบการธุรกิจโรงกลั่นแลปิโตรเคมีครบวงจรของไทย ซึ่งถือว่าทำผลงานได้ดี โดยพลิกจากการขาดทุนสุทธิ 4,218 ล้านบาท ในไตรมาส 3 ปี 2567 กลับมามีกำไรสุทธิ อยู่ที่ 2,147 ล้านบาทได้ในไตรมาส 3 ปี 2568 ซึ่งเป็นส่วนหนึ่งของแผนการลดหนี้เพื่อเสริมสร้างความแข็งแกร่งทางการเงินและลดความเสี่ยงทางการเงินในระยะยาว ส่งผลให้ EBITDA ในไตรมาส3 ปี 2568 อยู่ที่ 3,897 ล้านบาท เพิ่มขึ้น 2,619 ล้านบาทจากไตรมาสก่อน โดย ไทยออยล์ คาดว่า ผลการดำเนินงานในไตรมาสสุดท้ายของปี 2568 จะดีต่อเนื่องไปจนถึงปี 2569

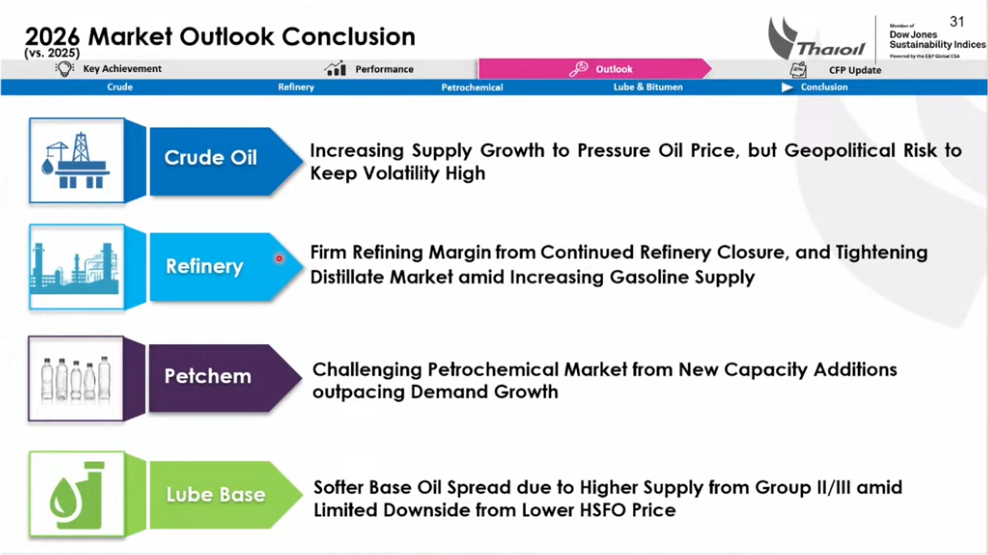

“ไทยออยล์” ประเมินสถานการณ์ตลาดในช่วงที่เหลือของปี2568 และแนวโน้มปี 2569 ดังนี้

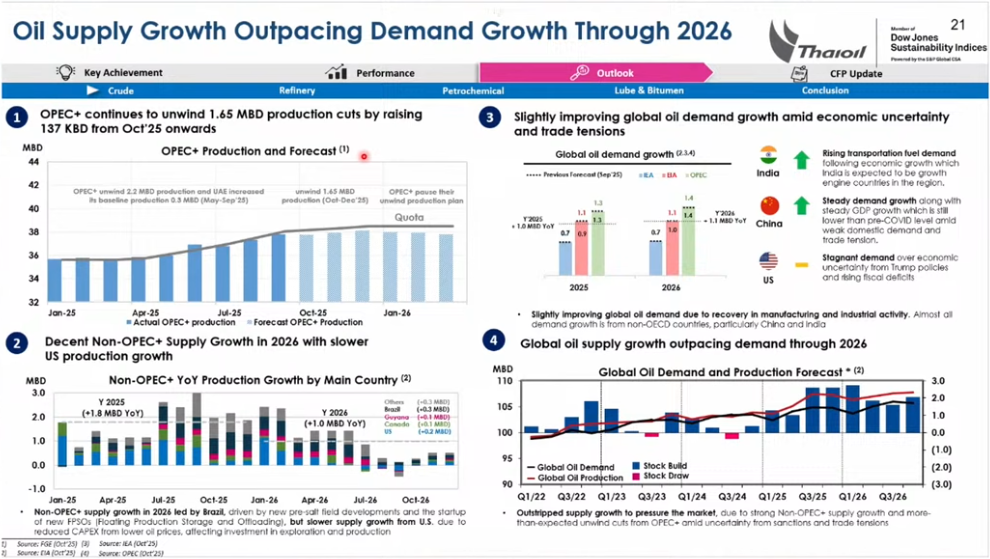

เริ่มจากทิศทางธุรกิจ ตลาดน้ำมันดิบ ในไตรมาส4 ปี2568 คาดว่าราคาดูไบ เฉลี่ยอยู่ที่ 65 ดอลลาร์ต่อบาร์เรล ลดลงจากไตรมาส3 ปี2568 ที่มีราคาเฉลี่ยอยู่ที่ 70 ดอลลาร์ต่อบาร์เรล จากอุปทานที่มากกว่าความต้องการใช้น้ำมันทั่วโลก โดยกลุ่มโอเปกพลัส มีนโยบายเพิ่มกำลังการผลิตต่อเนื่องจากช่วงต้นปี2568 และในไตรมาส 4ปี2568 จะเพิ่มขึ้นอีก 137,000 บาร์เรลต่อวัน ต่อเนื่องใน 3 เดือน หรือมีเป้าหมายอยู่ที่ 1.65 ล้านบาร์เบลต่อวัน แต่จากสถานการณ์น้ำมันดิบที่มีซัพพลายมากกว่าดีมานด์ทำให้กลุ่มโอเปกพลัส อาจชะลอการเพิ่มกำลังการผลิตช่วงม.ค.ปี2569 ออกไปก่อน และอาจกลับมาทบทวนนโยบายอีกครั้ง

ส่วนด้านซัพพลายจาก นอน-โอเปกพลัส ในปี2568 ยังเติบโต 1.8 ล้านบาร์เรลต่อวัน และในปี2569 จะเติบโตขึ้นอีก 1 ล้านบาร์เรลต่อวัน นำโดยในหลายประเทศที่มีโครงการขุดเจาะน้ำมันดิบแล้วเสร็จ เช่น บราซิล กายอานา แคนาดา และสหรัฐฯ แต่ในสหรัฐฯ เริ่มเติบโตในอัตราที่ช้าลง

ด้านความต้องการใช้น้ำมัน(ดีมานด์)ทั่วโลกในปี 2569 คาดว่า จะเติบโต 1.1 ล้านบาร์เรลต่อวัน เพิ่มขึ้นจากปี2568 เล็กน้อย ขณะที่แรงกดดันระหว่างสหรัฐฯกับจีน มีทิศทางที่ดีขึ้น และดีมานด์จากอินเดียที่ยังเติบโต จึงเป็นแรงขับเคลื่นหลักของความต้องการใช้น้ำมันทั่วโลก แต่เมื่อพิจารณาจากข้อมูลดังกล่าวจะเห็นว่า ความต้องการใช้ยังเติบโตไม่ทันต่อซัพพลายที่เพิ่มขึ้น ทำให้คาดการณ์ว่า จะมีกำลังการผลิตส่วนเกินจากปีนี้ ส่งต่อไปถึงปีหน้าก็จะเป็นแรงกดดันต่อราคาน้ำมันดิบในปี2569

อย่างไรก็ตาม ยังมีปัจจัยที่ต้องติดตามที่จะส่งผลกระทบต่อทิศทางราคาน้ำมันในอนาคต โดยเฉพาะปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ระหว่าง รัสเซีย-ยูเครน ที่อาจทำให้ราคาน้ำมันผันผวน

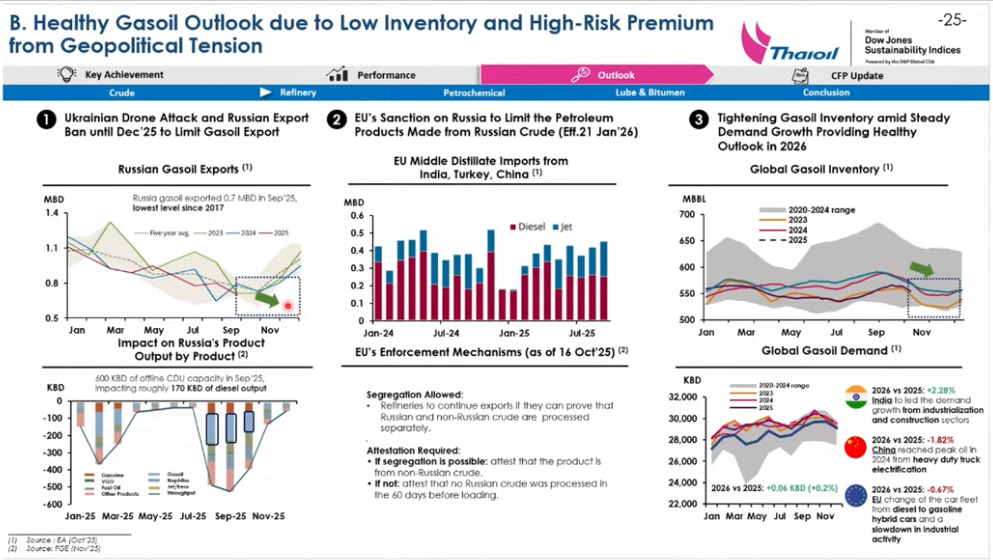

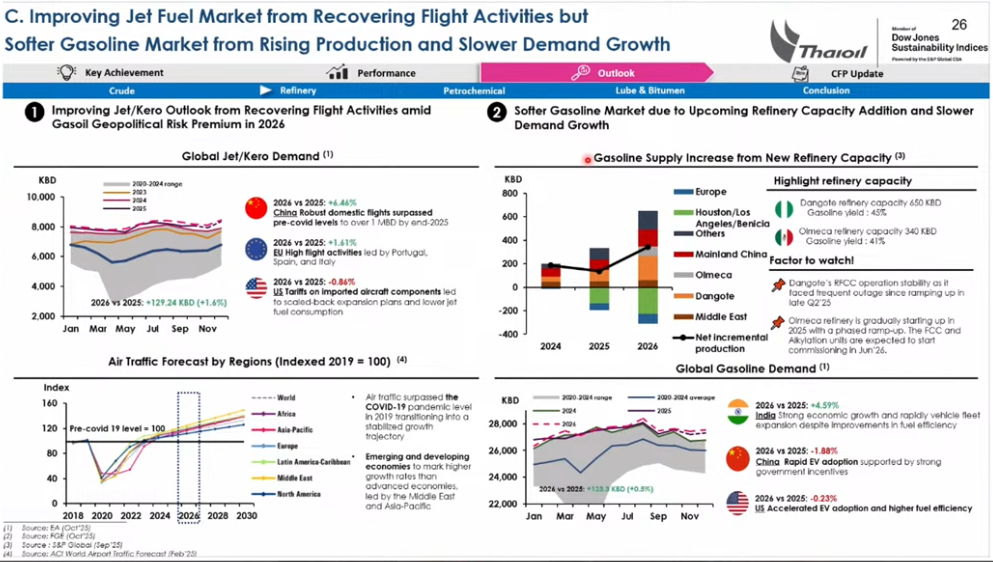

ธุรกิจโรงกลั่น คาดว่า ค่าการกลั่น(GRM) ช่วงไตรมาส 4 ปี2568 ปรับเพิ่มขึ้นเฉลี่ยอยู่ที่ 8.5 ดอลลาร์ต่อบาร์เรล จากส่วนต่างราคาผลิตภัณฑ์(สเปรด)ที่มีแนวโน้มดีขึ้น และปี2569 คาดว่า GRM น่าจะมีแนวโน้มดีต่อเนื่อง โดยได้รับแรงหนุนจากสเปรดของกลุ่มน้ำมันชนิดกลาง ,ดีเซล และน้ำมันเครื่องบิน(Jet) ที่ดีมานด์ยังเติบโตได้ดี จากโรงกลั่นในสหรัฐฯและยุโรปที่ปิดตัวลง ทำให้ตลาดน้ำมันกลุ่มนี้ตึงตัว และกำลังกลั่นที่จะเข้ามาในปี2569 เติบโตน้อยกว่าดีมานด์ ทำให้คาดว่า อัตราการใช้กำลังการกลั่นน่าจะยังทรงตัวในระดับสูง

ธุรกิจสารอะโรเมติกส์ ยังคงมีซัพพลายจำนวนมากในตลาดทำให้ทิศทางสเปรดยังท้าทายอยู่ โดยเฉพาะสารเบนซิน ที่ปี2569 ยังมีซัพพลายอยู่ทั่วโลกเข้ามามากกว่าดีมานด์ที่เติบโต ขณะที่กลุ่มพาราไซลีน(PX) ก็มีซัพพลายจำนวนมากเช่นกันแต่ดีมานด์ไม่ได้มากเท่ากับกลุ่มเบนซีน ก็อาจมีแรงกดดันบ้าง

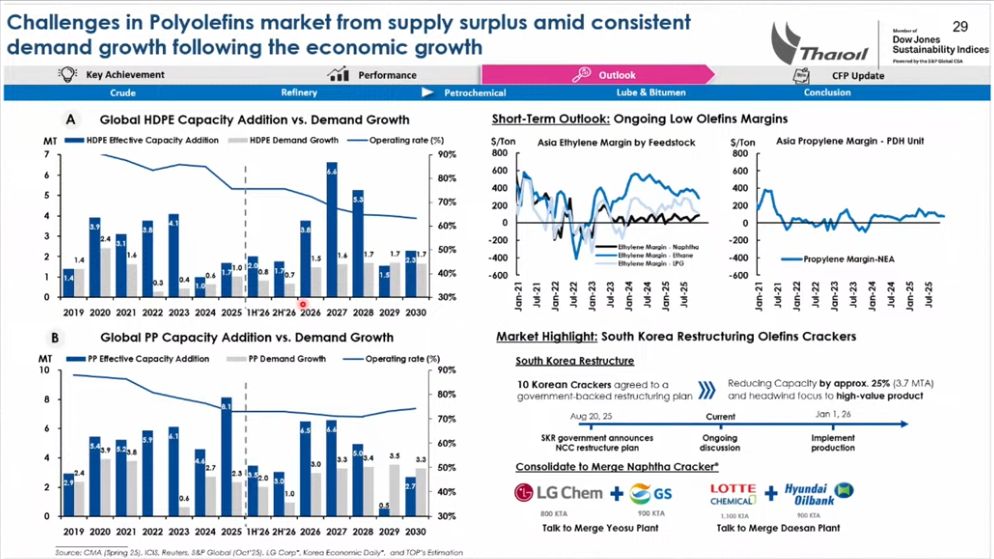

ธุรกิจสารโอเลฟินส์ ทั้งสารโพลีเอทิลีน(PE)และโพลีโพรพิลีน(PP) ยังเผชิญความท้าทายมากจากซัพพลายใหม่จากจีนเข้าสู่ตลาดต่อเนื่อง ทำให้อัตราการใช้กำลังการผลิตของธุรกิจนี้ยังอยู่ในทิศทางขาลง และกดดันมาร์จิ้น ทั้ง PE และ PP แต่ก็มีความคืบหน้าจากประเทศผู้ผลิตหลักอย่างจีนและเกาหลี ที่พยายามควบคุมกำลังการผลิตในประเทศซึ่งมีการเจรจาระหว่างภาครัฐกับเอกชนให้ลดกำลังการผลิตเพื่อให้ผู้เล่นในตลาดทุกรายอยู่ได้

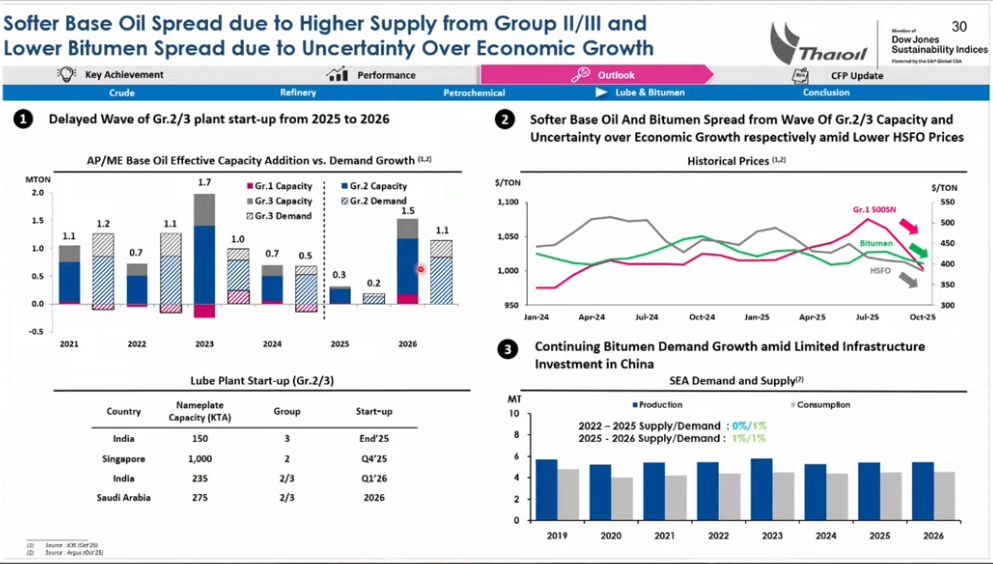

ธุรกิจ Lube (น้ำมันหล่อลื่น) ภาพรวมในปี 2568 ยังถือเป็นปีที่ดี แต่ปี2569 อาจมีความท้าทายเข้ามาบ้างจากซัพพลายใหม่ที่เพิ่มขึ้นในตลาดเข้ามากดดัน แต่ราคาน้ำมันเตาที่เป็นวัตถุดิบของการกลั่นน้ำมันหล่อลื่นพื้นฐานที่มีทิศทางปรับลดลงอาจทำให้ช่วยพยุงสเปรดน้ำมันหล่อลื่นพื้นฐาน Group 1 ได้

นายณัฐพล นพรัตน์วงศ์ ผู้จัดการฝ่ายวางแผนการพาณิชย์ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP มองว่า ตลาดน้ำมันดิบปี2569 ดีมานด์และซัพพลายอาจจะมีความกดดันและต้องติดตามปัจจัยภูมิรัฐศาสตร์ โดยเฉพาะรัสเซีย-ยูเครน ส่วนธุรกิจโรงกลั่น มีแนวโน้มที่ดีต่อเนื่องจากการปิดโรงกลั่นในฝั่งยุโรปและสหรัฐฯและกลุ่มน้ำมันดีเซลค่อนข้างตึงตัวในปัจจุบัน ขณะที่กลุ่มปิโตรเคมีและน้ำมันหล่อลื่น ยังมีแรงกดดันจากซัพพลายที่มีปริมาณมาก

ภาพรวมของไตรมาส 4 ปี 2568 ไทยออยล์มีแนวโน้มฟื้นตัวต่อเนื่องจากการกลับมาเดินเครื่องกลั่นเต็มกำลัง และค่าการกลั่นที่ทรงตัวในระดับสูง เนื่องจากอุปทานน้ำมันสำเร็จรูปมีแนวโน้มตึงตัว การบริหารความเสี่ยงและฐานะการเงินที่ดีขึ้นจะช่วยให้ไทยออยล์มีเสถียรภาพมากขึ้นในปี 2569

ในปี2569 ไทยออยล์ มีความมีความมุ่มมั่นที่จะดำเนิน โครงการพลังงานสะอาด (Clean Fuel Project) (“โครงการ CFP”) ให้สำเร็จลุล่วงตามแผน รวมทั้งลดระดับหนี้สินของบริษัท เพื่อวางรากฐานเพื่อการเติบโตอย่างมั่นคง และเป็นประโยชน์สูงสุดต่อผู้ถือหุ้น

โดยตั้งแต่ขณะนี้ไปจนถึงไตรมาส 4 บริษัทมีความพยายามที่จะจ้างผู้รับเหมาเพิ่มเติม เพื่อให้มั่นใจว่าการก่อสร้างจำดำเนินการตั้งแต่ปีนี้เป็นต้นไป และแล้วเสร็จตามแผนที่ขออนุมัติต่อที่ประชุมผู้ถือหุ้นฯไว้ ในช่วงไตรมาส3 ปี 2571 คาดว่า ในช่วงไตรมาส4 ปีนี้จะมีความชัดเจนมากขึ้น โดยงบประมาณที่ขออนุมัติผู้ถือหุ้นไว้เพิ่ม อยู่ภายใต้วงเงิน 1,776 ล้านดอลลาร์ฯ

ส่วนแผนการลงทุนในอนาคต ไทยออยล์และบริษัทในกลุ่มมีแผนการลงทุนโครงการในอนาคตที่ได้รับอนุมัติตั้งแต่ปี 2568 ถึงปี 2572 เป็นจำนวน 1,736 ล้านดอลลาร์สหรัฐ โดยเป็นโครงการพลังงานสะอาด (CFP) 1,538 ล้านดอลลาร์สหรัฐและโครงการอื่นๆของบริษัทฯที่อยู่ระหว่างดำเนินการ 198 ล้านดอลลาร์สหรัฐ

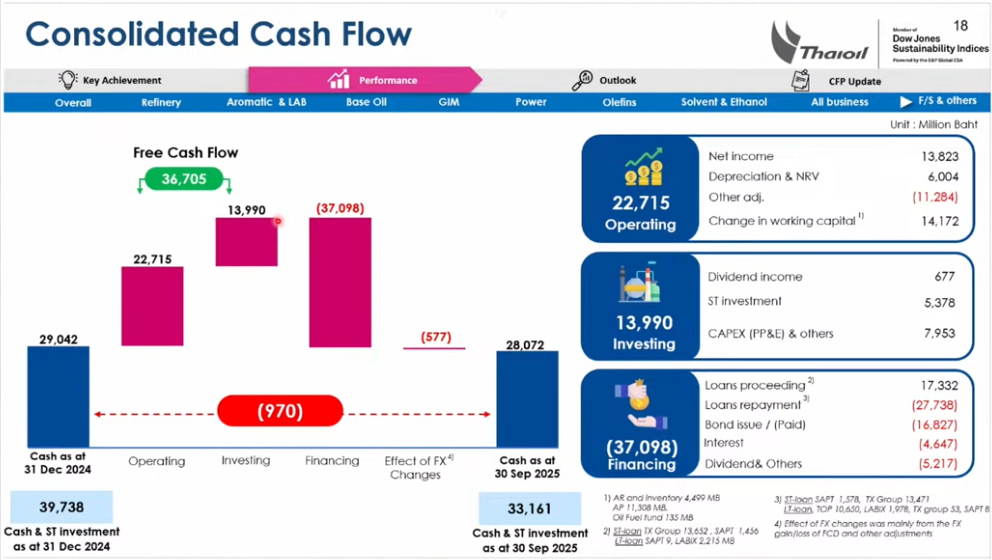

ปัจจุบัน “ไทยออยล์” ยังมีสถานะการเงินที่แข็งแกร่ง โดยมีกระแสเงินสด ณ 30 ก.ย. 2568 อยู่ที่ 33,161 ล้านบาท พร้อมที่จะรองรับการขับเคลื่อนธุรกิจเพื่อสร้างการเติบโตอย่างยั่งยืนในอนาคต