![]()

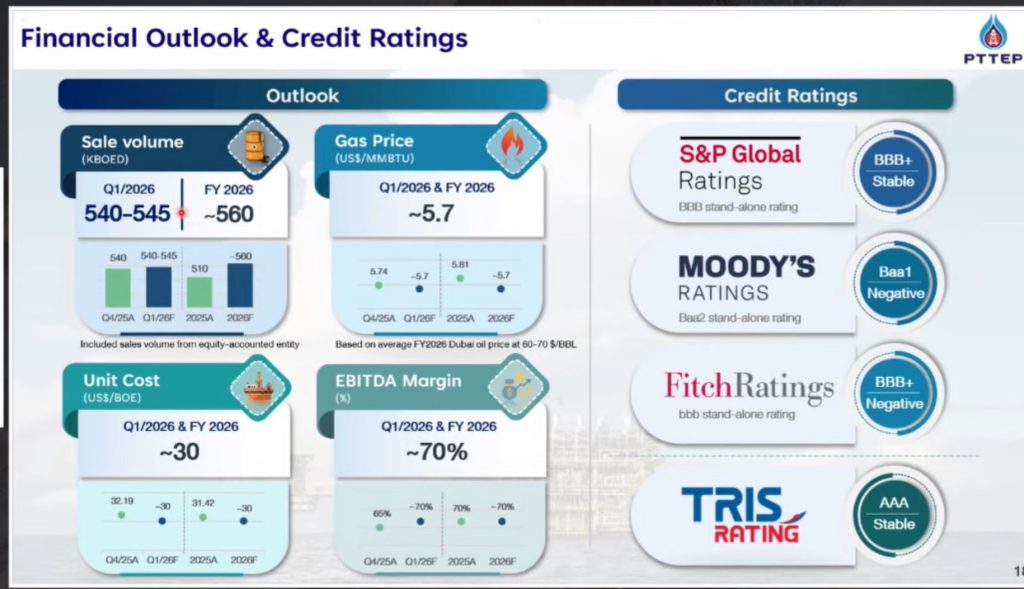

ปตท.สผ.คาดผลการดำเนินงานไตรมาส 1 ปี2569 โตใกล้เคียงไตรมาส 4 ปี2568 ปริมาณการขายปิโตรเลียมเฉลี่ย 540,000-545,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน มองทั้งปี 2569 ราคาน้ำมันดิบดูไบเฉลี่ย อยู่ในกรอบ 60-70 ดอลลาร์ต่อบาร์เรล ด้านราคาก๊าซ LNG ทั้งปีอยู่ที่ 5.7 ดอลลาร์ต่อล้านบีทียู

นายเสริมศักดิ์ สัจจะวรรณกุล ผู้ช่วยกรรมการผู้จัดการใหญ่ สายการเงิน บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP (ปตท.สผ.) เปิดเผยในงาน Oppday YE/2025 ปตท.สผ.วันที่ 11 ก.พ.2569 โดยระบุว่า ทิศทางการดำเนินงานของบริษัทในไตรมาส 1 ปี2569 คาดว่า ผลประกอบการจะเติบโตใกล้เคียงกับไตรมาส 4 ปี2568 โดยมีปริมาณการขายปิโตรเลียมเฉลี่ย ที่อัตรา 540,000-545,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน ขณะที่ทั้งปี 2569 คาดว่า ปริมาณการขายปิโตรเลียมเฉลี่ย จะอยู่ที่อัตรา 560,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน เพิ่มขึ้น 10% จากปี 2568 ซึ่งเป็นผลมาจากการรับรู้ปริมาณการผลิตปิโตรเลียมจากการเข้าซื้อหรือควบรวมกิจการ(M&A)ที่เกิดขึ้นในปี 2568 และรับรู้กำลังผลิตเต็มปีในปี 2569 รวมถึงคาดว่า จะมีการเรียกรับก๊าซธรรมชาติจากแหล่งในอ่าวไทยเพิ่มขึ้นในปีนี้ เนื่องจากผู้ซื้อก๊าซฯไม่มีแผนปิดซ่อมบำรุงใหญ่

ด้านราคา LNG Spot ในช่วงไตรมาส 1 ปี2569 คาดว่าจะอยู่ในระดับใกล้เคียงกับทั้งปี 2569 เฉลี่ยอยู่ที่ 5.7 ดอลลาร์ต่อล้านบีทียู ภายใต้สมมุติฐานราคาน้ำมันดูไบเฉลี่ยทั้งปี 2569 อยู่ที่ระดับ 60-70 ดอลลาร์ต่อบาร์เรล และมีต้นทุนต่อหน่วย(Unit Cost) ทั้งปี 2569 เฉลี่ยอยู่ที่ 30 ดอลลาร์ต่อบาร์เรลเทียบเท่าน้ำมันดิบ รวมถึงอัตรากำไรที่ก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่ายได้ (EBITDA Margin) ทั้งปีนี้ คาดว่าจะรักษาระดับอยู่ในช่วง 70% ใกล้เคียงปีก่อน ซึ่งถือเป็นระดับที่บริษัทสามารถรักษาได้ตลอดมา

ส่วนการขับเคลื่อนการเติบโตของบริษัทในระยะยาวตามแผนการลงทุน 5 ปี (2569-2573) บริษัทได้จัดสรรงบประมาณรวม 33,279 ล้านดอลลาร์ฯ (เทียบเท่า 1,089,887 ล้านบาท) โดยราว 64% จะใช้สำหรับการลงทุนเพิ่มกำลังการผลิตก๊าซฯเพื่อรักษาความมั่นคงของประเทศ เนื่องจากบริษัทประเมินว่า ก๊าซฯในอ่าวไทยจะมีกำลังการผลิตลดลงราว 10% ส่วนงบลงทุนอีกราว 36% จะใช้สำหรับขยายการเติบโตของบริษัทผ่านโครงการลงทุนในต่างประเทศ

สำหรับแผนการดำเนินงานของบริษัทในปี2569 จะมุ่งรักษาปริมาณการผลิตแหล่งปิโตรเลียมในอ่าวไทย อาทิ โครงการG1/61 (แหล่งเอราวัณ ปลาทอง สตูล และฟูนาน) โครงการG 2/61 (แหล่งบงกช) โครงการอาทิตย์ โครงการแหล่งสิริกิติ์ (เอส 1 )แต่ที่จะเพิ่มขึ้นคือ ปริมาณการผลิตจากแหล่งยาดานาในเมียนมา ซึ่งอยู่ระหว่างเจาะหลุมเพิ่มเติมอีก 4 หลุมในปีนี้ รวมทั้งพื้นที่พัฒนาร่วมไทย-มาเลเซีย(JDA) ในแปลง A-18

รวมถึง เดินหน้าขยายการลงทุนในมาเลเซีย หลังได้ค้นพบปิโตรเลียมในประเทศมาเลเซีย ได้แก่ โครงการมาเลเซีย เอสเค405บี เอสเค438 เอสเค417 เอสเค410บี ซึ่งสามารถพัฒนาแหล่งดังกล่าวร่วมกันในรูปแบบการพัฒนาแบบกลุ่ม หรือ Cluster ได้ นอกจากนี้ ยังมีแหล่งลัง เลอบาห์ ที่อยู่ในระหว่างการวางแผนพัฒนาแหล่ง (Development Phase) ที่จะมีความชัดเจนภายในกลางปีนี้ ว่าจะเดินหน้าอย่างไร รวมทั้งวางแผนเพิ่มกำลังการผลิตก๊าซฯในแหล่งเอสเค 408 ที่ตั้งอยู่นอกชายฝั่งน้ำตื้นในมาเลเซีย

นอกจากนี้ จะผลักดันโครงการหลักที่อยู่ในระหว่างการพัฒนาในต่างประเทศ ได้แก่ โครงการแหล่งก๊าซธรรมชาติขนาดใหญ่ “กาชา (Ghasha Concession)” นอกชายฝั่งอาบูดาบี สหรัฐอาหรับเอมิเรตส์ (UAE) โครงการอาบูดาบี ออฟชอร์ 2

ส่วนโครงการโมซัมบิก แอเรีย 1 ที่ปตท.สผ. ถือหุ้น 8.5% คาดว่า จะเริ่มผลิตและขายก๊าซธรรมชาติเหลว(LNG)ได้ในปี 2571 หลังจากทางผู้ดำเนินโครงการคือโททาล มีแผนจะเร่งกลับเข้าสู่พื้นที่เพื่อเดินหน้าพัฒนาแหล่งก๊าซฯ โครงการนี้จะมีกำลังผลิตLNG 13 ล้านตันต่อปี ปัจจุบันมีการทำสัญญาซื้อขาย LNG ครบแล้ว 12 ล้านตัน ที่เหลืออีก1ล้านตันเป็นการขายแบบจร (spot trading )