![]()

GGC ตั้งเป้ารายได้จากการขายปี 2569 โต 5-10% จากปี 2568 ตามการเพิ่มขึ้นของยอดขายในทุกกลุ่มธุรกิจ พร้อมตั้งงบ 250 ล้านบาท เดินหน้าลงทุนตามกลยุทธ์ คาดปี2569 ราคาอB100 ทรงตัว ขณะที่ราคาแฟตตี้แอลกอฮอล์ (FA) และกลีเซอรีน (RGL) ยังเป็นขาขึ้น หนุนผลการดำเนินงานของบริษัท

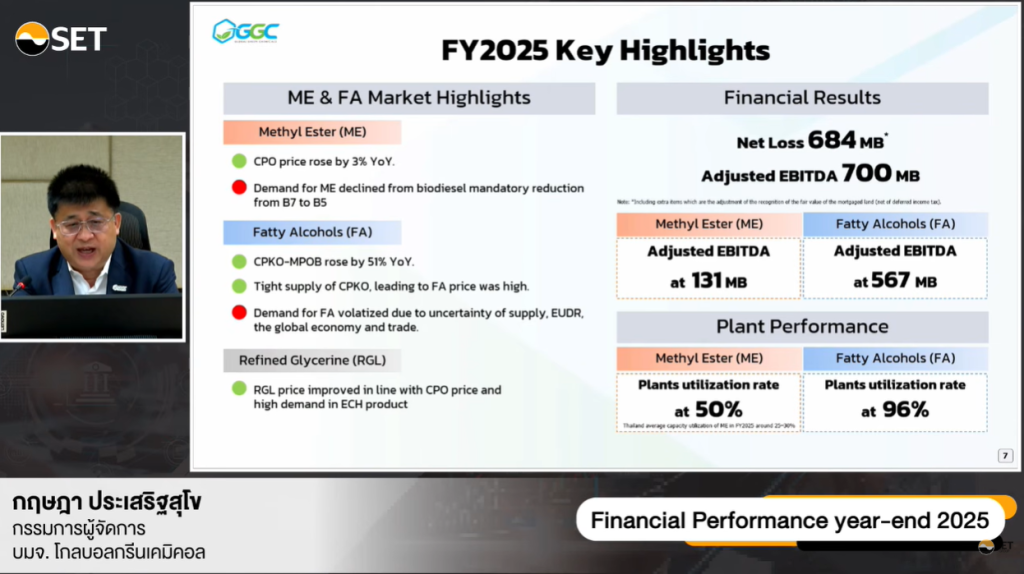

นายกฤษฎา ประเสริฐสุโข กรรมการผู้จัดการ บริษัท โกลบอลกรีนเคมิคอล จำกัด (มหาชน) หรือ GGC เปิดเผยในงาน Oppday YE/2025 GGC วันที่ 12 ก.พ.2569 โดยระบุว่า บริษัทตั้งเป้าหมายรายได้จากการขายปี2569 เติบโตขึ้น ราว 5-10% จากปี 2568 มีรายได้จากการขายรวม 19,909 ล้านบาท ซึ่งเป็นการปรับเพิ่มขึ้นตามยอดขายที่คาดว่าจะเติบโตขึ้นในทุกธุรกิจทั้ง กลุ่มธุรกิจเมทิลเอสเทอร์ (ME) หรือ B100,กลุ่มธุรกิจแฟตตี้แอลกอฮอล์ (FA) และกลุ่มธุรกิจกลีเซอรีน (RGL)

โดยแนวโน้มสถานการณ์ตลาดและธุรกิจในปี 2569 คาดว่า ราคาเมทิลเอสเทอร์ (ME) หรือ B100 ในปี 2569 จะอยู่ในระดับทรงตัว จากความต้องการใช้น้ำมันดิบในตลาดโลกที่คาดว่าจะทรงตัวอยู่ในระดับต่ำ และนโยบายส่งเสริมการใช้ไบโอดีเซล B50 ของรัฐบาลอินโดนีเซียที่ชะลอออกไป ส่งผลให้ราคา B100 ในปีนี้อยู่ในระดับทรงตัว ขณะที่ราคาแฟตตี้แอลกอฮอล์ (FA) และกลีเซอรีน (RGL) ยังเป็นขาขึ้น โดยคาดว่า ราคาแฟตตี้แอลกอฮอล์ (FA) ทั้งปีนี้จะไม่ต่ำกว่า 2,000 ดอลลาร์ต่อตัน และราคากลีเซอรีน (RGL) คาดว่าจะไม่ต่ำกว่า 1,000 ดอลลาร์ต่อตัน

“ปีนี้ บริษัท คาดว่าจะใช้งบลงทุนอยู่ที่ 250 ล้านบาท เพิ่มขึ้นจากปี 2568 ที่ใช้งบลงทุนอยู่ที่ 160 ล้านบาท เนื่องจากในปีนี้ มีแผนซ่อมบำรุงเล็กน้อย แต่งบดังกล่าวยังไม่รวมกับโครงการลงทุนขนาดใหญ่ที่อยู่ระหว่างศึกษา ที่จะต้องพิจารณาถึงความคุ้มค่าในการลงทุน”

อย่างไรก็ตาม การประกาศยกเลิกจำหน่ายน้ำมันE85 ของกลุ่ม ปตท. จะไม่มีผลกระทบต่อบริษัท เนื่องจากปัจจุบันไม่มีปริมาณความต้องการใช้จริง

ส่วนการแข็งค่าของเงินบาท พบว่า สัดส่วนการขายโดยส่วนใหญ่ของบริษัทเป็นธุรกิจเมทิลเอสเทอร์ (ME) หรือ B100 ถึง 60% และขายในประเทศจึงไม่มีผลกระทบในส่วนนี้ แต่ในส่วนของธุรกิจแฟตตี้แอลกอฮอล์ (FA) ที่มีการขายสัดส่วน 40% นั้น จะมีทั้งส่วนที่ขายในประเทศและส่งออก ซึ่งก็อาจมีผลกระทบบ้าง แต่อย่างไรก็ตาม บริษัทได้ทำประกันความเสี่ยงจากอัตราแลกเปลี่ยนไว้แล้วซึ่งจะช่วยลดผลกระทบลงได้

ทั้งนี้ จากการการปรับเปลี่ยนกลยุทธ์ของบริษัท โดยดำเนินการตาม 3 กลยุทธ์หลัก คือ เข้มแข็ง เติบโต ยั่งยืน ด้วยการปรับเปลี่ยน กลุ่มธุรกิจหลักจาก ธุรกิจพลังงานชีวภาพ (BioEnergy) ไปสู่ ธุรกิจเคมีชีวภาพ (BioChemical) ทำให้ยังมั่นใจว่า บริษัทจะเติบโตตามเป้าหมาย มีรายได้ มากกว่า 20,000 ล้านบาท และผลักดันให้ EBITDA เติบโต 2 เท่า ในปี 2573

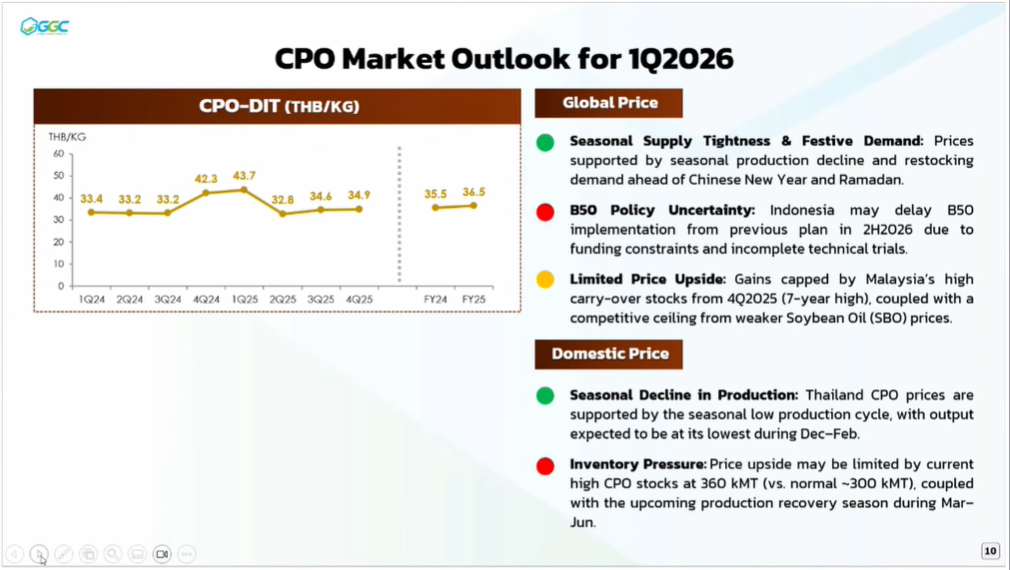

สำหรับสถานการณ์ในช่วงไตรมาส 1 ปี 2569 ราคาน้ำมันปาล์มดิบ (CPO) พบว่า จากสถานการณ์ตลาดโลก ผลผลิตปาล์มยังเผชิญกับภาวะอุปทานตึงตัวตามฤดูกาลเนื่องจากไม่ใช่ช่วงฤดูการผลิต ขณะที่มีความต้องการใช้ในช่วงเทศกาลที่ต้องการเติมสต็อกก่อนตรุษจจีนและเดือนรอมฎอน ทำให้ราคาสินค้าได้รับแรงหนุน และนโยบายส่งเสริมการใช้ไบโอดีเซลB50 ในระดับโลกของรัฐบาลอินโดนีเซีย ทำใหยังมีดีมานด์เพิ่มขึ้น แต่จากการดีเลย์ออกไปส่งผลให้ราคาCPO ที่คาดว่าจะร้อนแรงตั้งแต่ต้นปี อาจลดลงได้บ้าง ขณะที่มาเลเซียยังมีสต็อกอยู่ในปริมาณสูง โดยช่วงไตรมาส 4 ปี2568 สต็อกสูงสุดในรอบ 7 ปี ยังเป็นแรงกดดันต่อราคา

ส่วนปัจจัยภายในประเทศไทย พบว่า ผลผลิตปาล์มไตรมาส 1 ยังลดลงตามฤดูกาล ทำให้ราคา CPO ได้รับแรงหนุนอยู่ในระดับสูง แต่อย่างไรก็ตาม ยังมีปริมาณสต็อกระดับสูง อยู่ที่ 360,000 ตัน (เทียบกับระดับปกติที่ 300,000ตัน) ประกอบกับฤดูกาลฟื้นตัวของการผลิตที่จะมาถึงในช่วงเดือนมีนาคม-มิถุนายนนี้

ด้านทิศทางตลาดราคามันเมล็ดในปาล์มดิบ (Crude Palm Kernel Oil: CPKO) ซึ่งเป็นวัตถุดิบ (feedstock) ของแอลกอฮอล์ ยังเผชิญกับภาวะอุปทานตึงตัวตามฤดูกาล คาดว่าผลผลิตจะลดลงทำให้ราคา CPO ปรับสูงขึ้น และในช่วงไตรมาส4 ที่ผ่านมา ทางผู้ผลิตแอลกอฮอล์ในโลกเพิ่มกำลังการผลิตอีก 3 โรง ทำให้คาดว่า ดีมานด์ CPKO ในตลาดโลกจะเพิ่มขึ้นและสนับสนุนให้ราคาปรับสูงขึ้นไปด้วย อย่างไรก็ตาม การเพิ่มขึ้นของราคา CPKO ยังถูกกดดันด้วยสินค้าทดแทนอย่างราคาน้ำมันมะพร้าวดิบ (Crude Coconut Oil: CCNO) ประกอบกับความต้องการส่งออกที่ลดลงของไทย

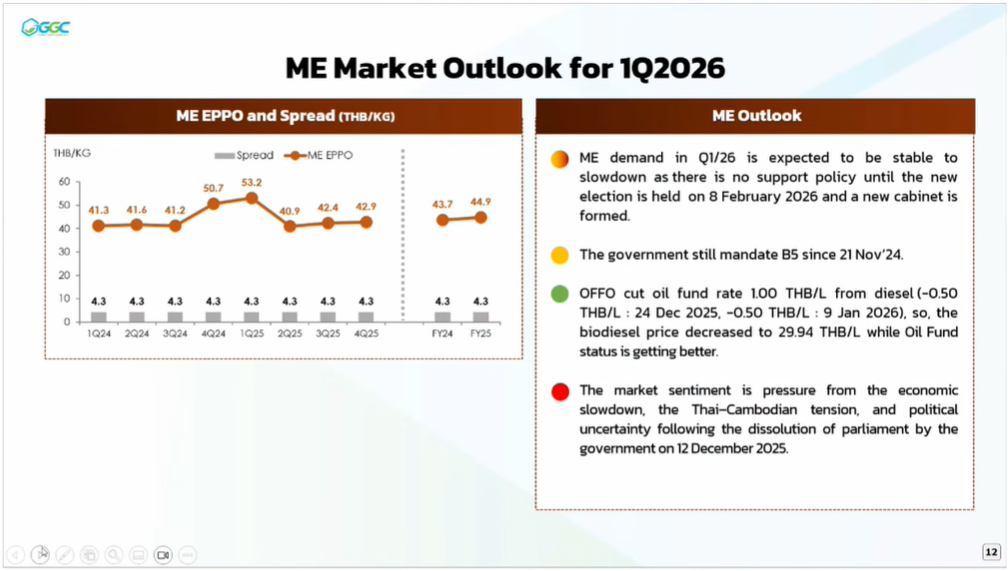

ส่วนทิศทางตลาดกลุ่มธุรกิจเมทิลเอสเทอร์ (ME) หรือB100 เป็นที่ทราบกันดีว่า B100 ถูกกดดันจากนโยบายของรัฐบาลที่ปรับลดสัดส่วนการผสมไบโอดีเซลจาก B7 เป็น B5 ต่อเนื่องมากตั้งแต่ 21 พฤศจิกายน 2567 เป็นต้นมา ดังนั้น ดีมานด์ในไตรมาส 1 ปี2569 มองว่า จะใกล้เคียงระดับปัจจุบัน หรือ ลดลงเล็กน้อยตามทิศทางเศรษฐกิจที่ยังซบเซา เนื่องจากไม่มีนโยบายสนับสนุนใดๆ จนกว่าจะมีการจัดตั้งคณะรัฐมนตรี(ครม.ชุดใหม่) ฉะนั้น คาดการณ์ว่า ความต้องการใช้น้ำมันดีเซลในไตรมาส 1 จะยังลดลงตามภาวะเศรษฐกิจชะลอตัว จากความตึงเครียดระหว่างไทยและกัมพูชา และการรอจัดตั้งรัฐบาลหลังการเลือกตั้งใหม่ของไทย ซึ่งจะไม่ส่งผลดีต่อปริมาณการใช้และราคา

ขณะที่ผลิตภัณฑ์เอทานอล จะมีปัจจัยใกล้เคียงกับ B100 แต่จะมีประเด็นเพิ่มเข้ามาจากการที่กลุ่ม ปตท.ประกาศยกเลิกจำหน่ายน้ำมัน E85 ทำให้ปริมาณแฟตตี้แอลกอฮอล์ในส่วนนี้หายไป

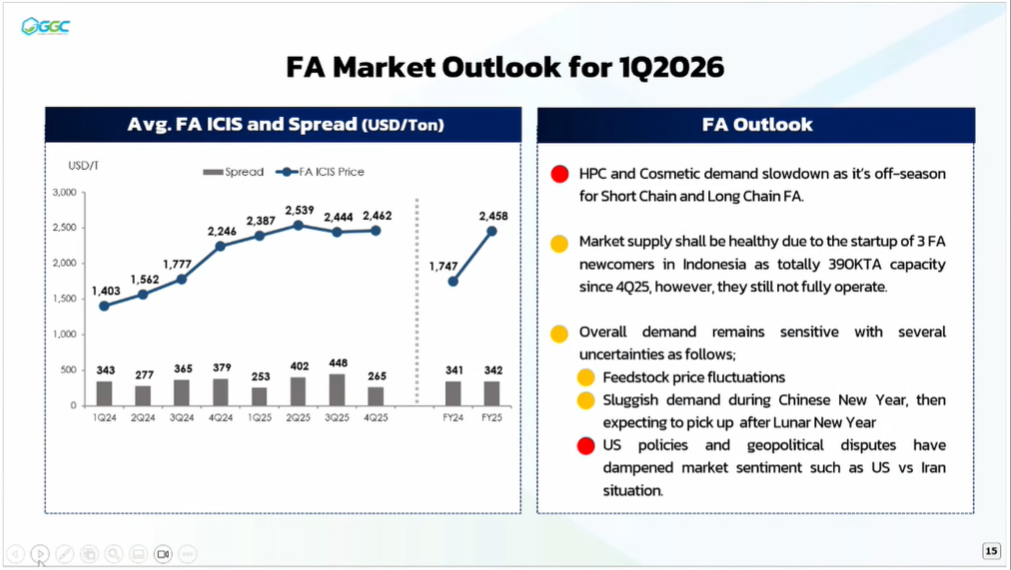

ทิศทางตลาดกลุ่มธุรกิจแฟตตี้แอลกอฮอล์ (FA) พบว่า ในช่วงไตรมาส 1 ราคาแอลกอฮอล์ยังอยู่ในขาสูง โดยดีมานด์ไม่ได้ลดลง แต่กำลังการผลิตที่เพิ่มขึ้น 390,000 ตัน อาจจะส่งผลให้ราคาลดลงได้จากการแข่งขันกันซื้อ ฉะนั้นราคาในตลาดโลกอาจไม่ไปสูงกว่านี้ได้มากนัก

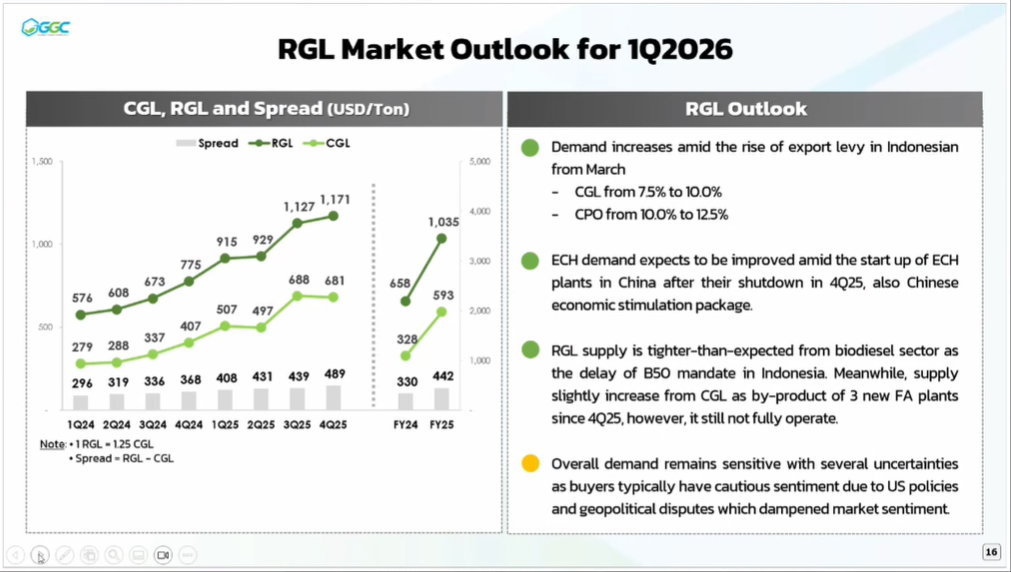

ด้านทิศทางตลาดกลุ่มธุรกิจกลีเซอรีน (RGL) ปัจจุบันราคายังอยู่ในช่วงขาขึ้น โดยจะเห็นว่า ไตรมาส 1 ปี2569 อยู่ที่ระดับ 1,171 ดอลลาร์ต่อตัน เพิ่มขึ้น 2 เท่าในช่วง 2 ปีที่ผ่านมา และยังมีความต้องการใช้จากทั่วโลกทำให้คาดการณ์ว่า ราคา RGL ไตรมาส 1 ปีนี้ยังมีโอกาสปรับขึ้นได้อีก