![]()

GPSC คาดไตรมาส 3-4 ปีนี้ มีความชัดเจน เดินหน้าโครงการERU ต่อหรือไม่ หวังผลการดำเนินงานไตรมาส 2 ได้รับแรงหนุนจากปริมาณการใช้ไฟฟ้าของ SPP ที่ปรับตัวดีขึ้น ขณะที่ทั้งปีนี้ รับรู้รายได้เต็มปีหลัง COD โครงการพลังงานลม ไต้หวัน และโครงการ EBITDA uplift เข้าเป้าที่ 500 ล้านบาท

น.ส.สุกิตตี ไชยรักษ์ ผู้จัดการฝ่ายอาวุโสการเงินองค์กรและนักลงทุนสัมพันธ์ บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC เปิดเผยในงาน Oppday Q1/2025 GPSC วันที่ 19 พ.ค.2568 โดยระบุว่า ความคืบหน้าเกี่ยวกับการเข้าซื้อหน่วยผลิตไฟฟ้า (Energy Recovery Unit : ERU) จาก บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ปัจจุบันการก่อสร้างคืบหน้าไปแล้ว 95% ซึ่งโครงการERU จะใช้เงินลงทุนอยู่ที่ 757 ล้านดอลลาร์ฯ ซึ่ง GPSC ได้ใช้เงินลงทุนไปแล้ว 15% หรือประมาณ 96 ล้านดอลลาร์ฯ ปัจจุบัน บริษัทยังคงบริหารจัดการภายใต้สัญญาเดิม

โดยหากโครงการยังไม่แล้วเสร็จภายในเดือนส.ค.2569 ก็จะพิจารณาความเป็นไปได้ของโครงการฯอีกครั้ง ซึ่งหากไม่ไปต่อก็คาดว่า จะได้ผลตอบแทนการลงทุน ราว 4% ของเงินที่ลงทุนไป แต่ถ้าไปต่อโครงการฯนี้ก็มีเป้าหมายเปิดดำเนินการเชิงพาณิชย์(COD) ช่วงไตรมาส 1 ปี 2572 โดยคาดว่า ในช่วงไตรมาส 3- 4 ของปีนี้ จะได้ข้อสรุปที่ชัดเจน

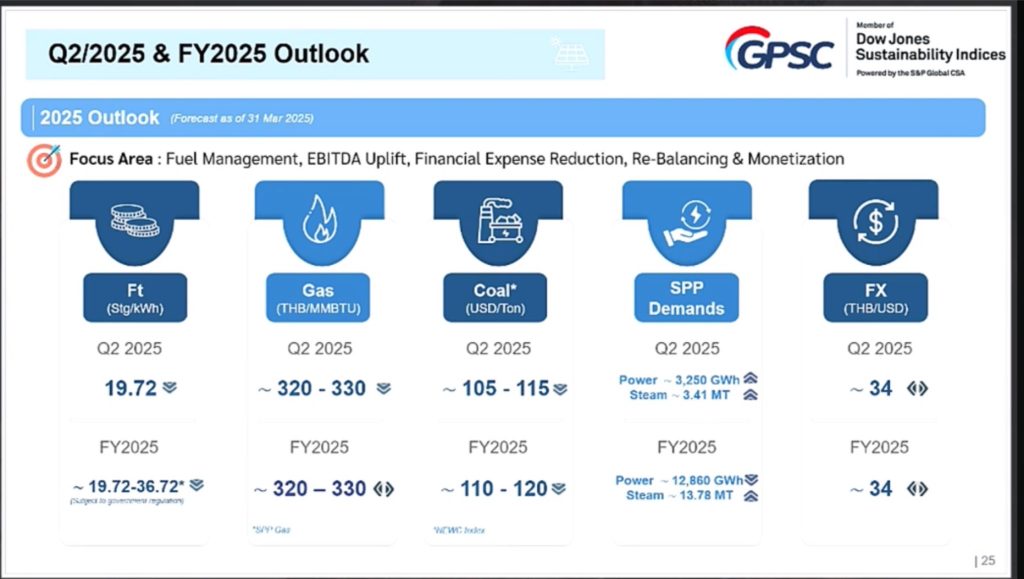

ส่วนแนวโน้มผลการดำเนินงานของบริษัท ในไตรมาส 2 ปีนี้ คาดว่าจะปรับตัวดีขึ้น จากไตรมาสที่1 ปี 2568 ที่มีกำไรสุทธิจำนวน 1,140 ล้านบาท เพิ่มขึ้น 276 ล้านบาท เมื่อเทียบกับไตรมาสที่ 1 ปี 2567 แม้ว่า อัตราค่าไฟฟ้าผันแปรอัตโนมัติ(Ft) จะลดลงจากไตรมาส 1 ที่ผ่าน โดย Ft อยู่ที่ 19.72 สตางค์ต่อหน่วย ขณะที่ราคาก๊าซธรรมชาติทรงตัว อยู่ที่ 320-330 บาทต่อล้านบีทียู และราคาถ่านหินลดลง อยู่ที่ 105-115 ดอลลาร์ต่อตัน แต่ความต้องการใช้ไฟฟ้าของกลุ่มลูกค้าอุตสาหกรรม(SPP) จะปรับตัวดีขึ้น

ขณะที่ทั้งปีนี้ คาดว่า อัตราค่าไฟฟ้าผันแปรอัตโนมัติ(Ft) จะอยู่ที่ 19.72 – 36.72 สตางค์ต่อหน่วย ขณะที่ราคาก๊าซฯ เฉลี่ยอยู่ที่ 320-330 บาทต่อล้านบีทียู และราคาถ่านหิน เฉลี่ยอยู่ที่ 110 -120 ดอลลาร์ต่อตัน โดยปริมาณการใช้ไฟฟ้าทั้งปีจะลดลงตามดีมานด์ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย(กฟผ.) แต่การใช้ไอน้ำจะดีขึ้น และอัตราแลกเปลี่ยนค่าเงินบาททรงตัว ระดับ 34 บาทต่อดอลลาร์ฯ

อย่างไรก็ตาม ในปีนี้ บริษัทจะยังคงรักษาประสิทธิภาพการดำเนินงานของโรงไฟฟ้าได้แม้ว่าค่าFt จะลดลง แต่ยังบริหารจัดการได้ รวมถึงต้นทุนทางการเงินของบริษัทในปีนี้จะลดลงตามการบริหารต้นทุนทางการเงิน และการปรับพอร์ตการลงทุนในสมดุลมากขึ้น ซึ่งในปีนี้ จะดำเนินการเรื่องของ ebitda uplift ที่จะส่งผลให้การบริหารจัดการผลประกอบการเป็นไปตามแผน โดยปีนี้ตั้งเป้าหมายจะเพิ่ม ebitda uplift อยู่ที่ 500 ล้านบาท และจะเพิ่มเป็น 900 ล้านบาท ในปี 2570

นอกจากนี้ในปีนี้ บริษัทคาดว่าจะรับรู้รายได้เต็มปีจากการพัฒนาโครงการร่วมทุนพลังงานลมนอกชายฝั่ง (CFXD) กำลังการผลิตรวม 595 MW ในไต้หวัน ซึ่งได้ติดตั้งกังหันลม จะเปิดเดินเครื่องเชิงพาณิชย์แล้ว 62 ต้น

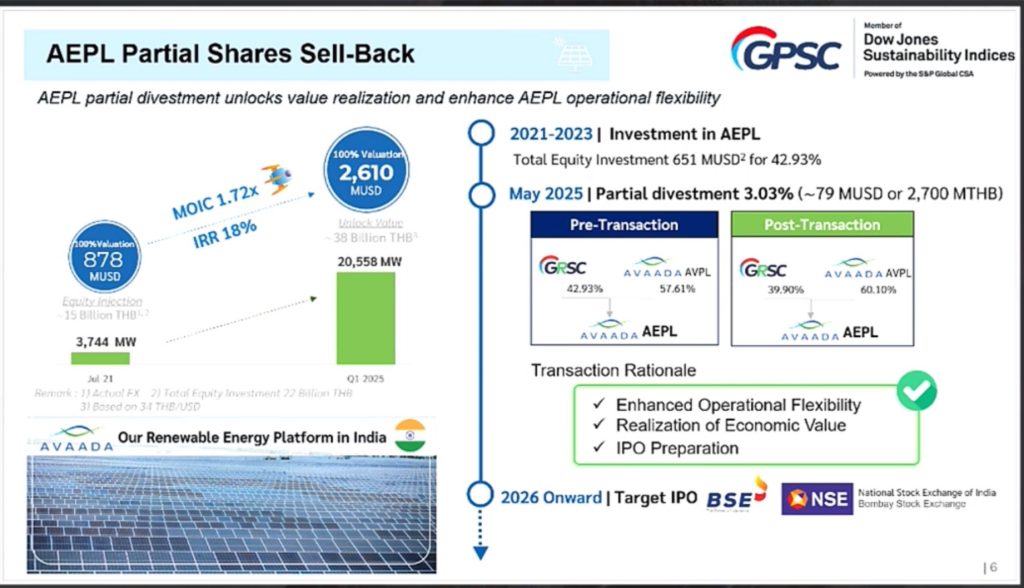

ส่วนการขายหุ้นบริษัท Avaada Energy Private Limited หรือ AEPL ในสัดส่วน 3.03% ของจำนวนหุ้นที่ออกและจำหน่ายแล้วทั้งหมดของ AEPL คิดเป็นมูลค่าประมาณ 79 ล้านดอลลาร์สหรัฐ โดยขายหุ้นให้แก่ Avaada Venture Private Limited หรือ AVPL ผู้ถือหุ้นปัจจุบัน การขายหุ้นดังกล่าวจะมีผลสมบูรณ์เมื่อเงื่อนไขบังคับก่อนตามที่คู่สัญญาตกลงกันสำเร็จครบถ้วน โดยคาดว่าการดำเนินในสัญญาทั้งสองฝ่ายจะแล้วเสร็จภายในไตรมาสที่ 3 ของปี 2568ภายหลังการซื้อขายหุ้นในครั้งนี้ GRSC ซึ่งถือหุ้นใน AEPL 39.90% และ AVPL ถือหุ้น เป็น 60.10% แม้ว่าการปรับลดสัดส่วนการซื้อหุ้นลง แต่ปริมาณกำลังการผลิตไม่ได้ลดลง และจะยังร่วมมือกันเดินหน้าขยายการลงทุนต่อเนื่อง

ส่วนแผนการนำ AEPL เข้าระดมทุนขายหุ้น IPO จะเป็นช่วงใดนั้น ยังอยู่ระหว่างการศึกษา แต่จะสอดรับกับเป้าหมายการเพิ่มกำลังการผลิต ที่คาดว่าจะต้องใช้เม็ดเงินลงทุนในช่วงปี 2569-2570

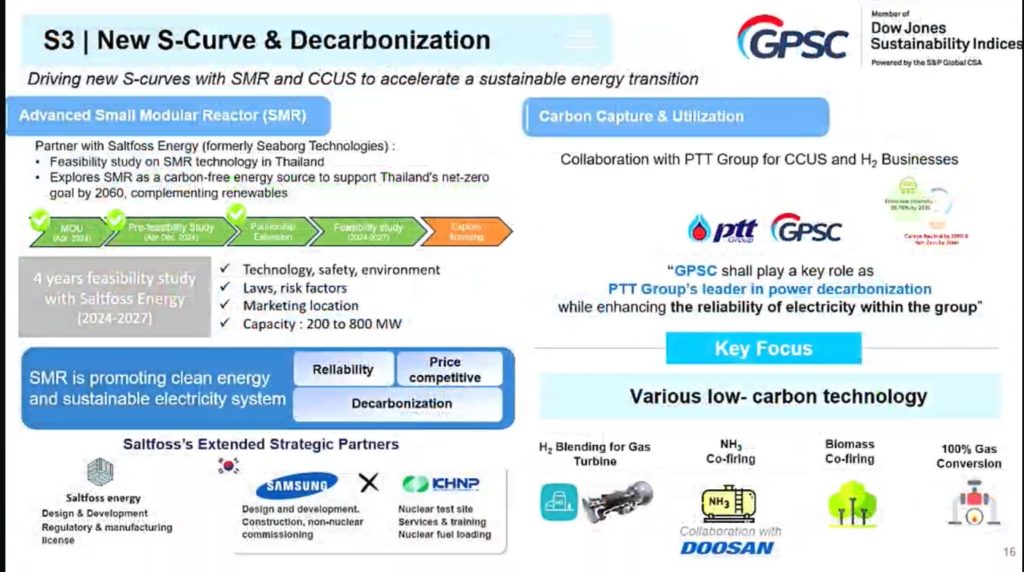

สำหรับความคืบหน้าการ ลงทุนโครงการโรงไฟฟ้านิวเคลียร์ขนาดเล็ก (SMR) ที่บริษัท ได้ร่วมกับพันธมิตร Saltfoss Energy ศึกษาความเป็นไปได้ในการนำ SMR มาใช้ในรูปแบบเรือผลิตไฟฟ้า เพื่อรองรับความต้องการใช้พลังงานในพื้นที่อุตสาหกรรม เช่น พื้นที่มาบตาพุด โดยใช้ระยะเวลาศึกษา 4 ปี (2567 -2570) กำลังการผลิต 200 -700 เมกะวัตต์ ซึ่งการลงทุนใน SMR ถือว่า ตอบโจทย์ความสามารถของบริษัทในการเพิ่มปริมาณไอน้ำจากพลังงานสะอาดป้อนให้กับลูกค้าในอนาคต และยังช่วยให้บรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของประเทศไทยภายในปี 2608