![]()

ปตท. คาดครึ่งหลังปี 2568 ราคาน้ำมันอ่อนตัวลงอยู่ในกรอบ 63-73 ดอลลาร์ต่อบาร์เรล ลุ้นหยุดขาดทุนจากสต็อกน้ำมัน ธุรกิจปิโตรเคมี-โรงกลั่น ยังได้รับแรงกดดันจากซัพพลายที่เพิ่มขึ้น ด้านธุรกิจน้ำมัน คาดว่าปริมาณการขายเพิ่มธุรกิจไลฟ์สไตล์หนุน ขณะที่ธุรกิจไฟฟ้า ราคาอ่อนตัวลงตามค่าFt

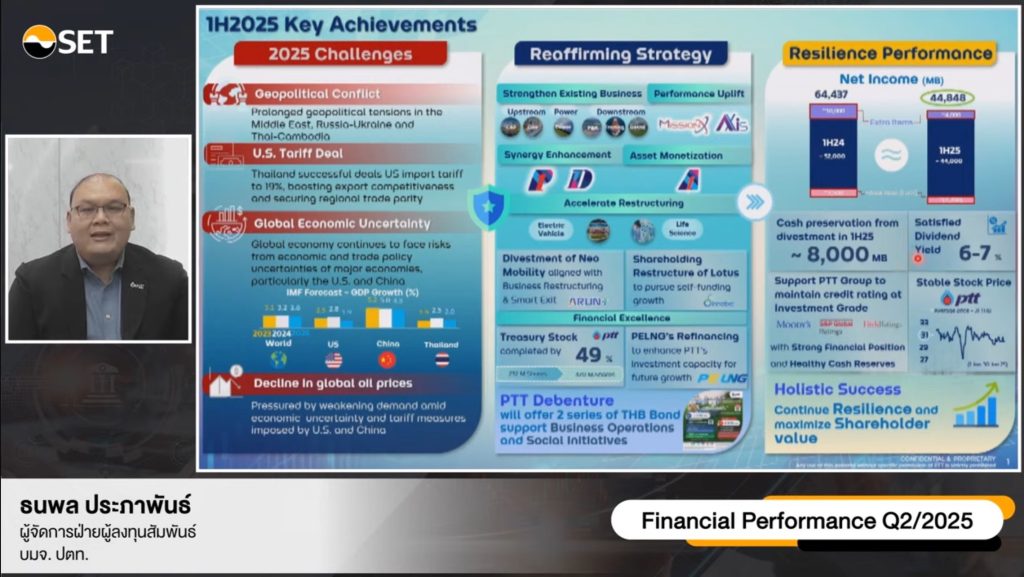

นายธนพล ประภาพันธ์ บริษัท ปตท.จำกัด (มหาชน) หรือ PTT เปิดเผยในงาน Oppday Q2/2025 ของ PTT วันที่ 22 ส.ค.2568 โดยระบุว่า แนวโน้มผลการดำเนินงานครึ่งหลังปี 2568 คาดว่า ราคาน้ำมันดิบจะปรับตัวลดลงเล็กน้อย ขณะที่ราคาปิโตรเคมียังได้รับแรงกดดันจากซัพพลายใหม่ๆที่เข้ามา อย่างไรก็ดีจากการประกาศมาตรการจำกัดการผลิตก็คาดว่าจะเป็นปัจจัยซัพพอร์ตด้านราคาได้ โดยคาดการณ์ว่า ราคาน้ำมันดิบดูไบ ครึ่งปีหลังจะเคลื่อนไหวอยู่ในกรอบ 63-73 ดอลลาร์ต่อบาร์เรล

ทั้งหากราคาน้ำมันดิบอยู่ในระดับทรงตัวจากครึ่งปีแรก อาจมีปัจจัยบวกต่อสต็อกน้ำมัน จาดช่วงครึ่งปีแรกเกิดปัญหาขาดทุนจากการสต็อกน้ำมัน (Stock Loss) จะส่งผลให้ครึ่งปีหลังอาจไม่เกิด Stock Loss หรือ มีขาดทุนน้อยลง

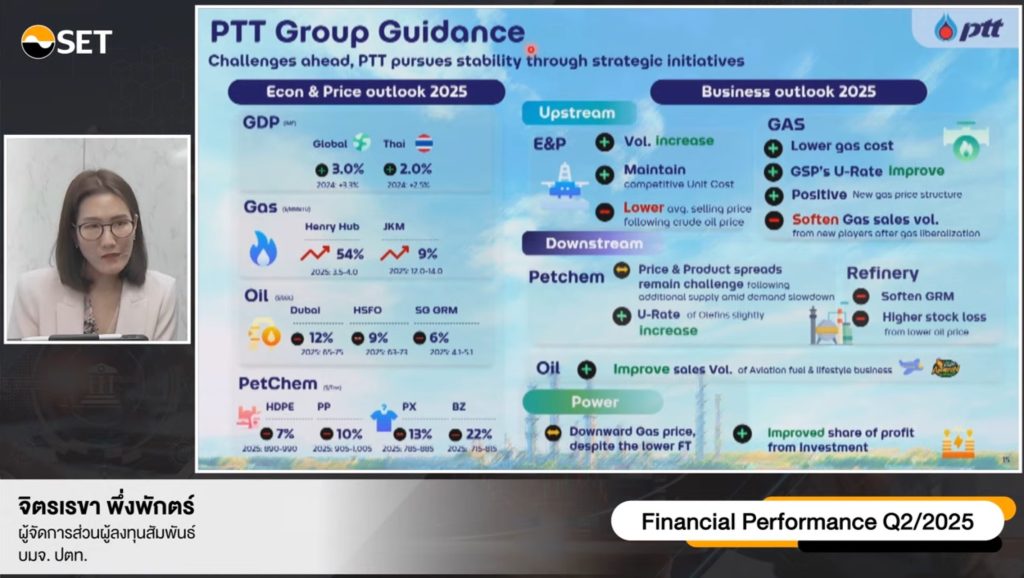

สำหรับธุรกิจก๊าซฯ ครึ่งปีหลัง มองแนวโน้มเป็นบวก แม้ว่าปริมาณการขายจะลดลงตามปัจจัยฤดูกาล อย่างไรก็ดี ต้นทุนก๊าซฯคาดว่าจะลดลงตามแนวโน้มราคาLNG ที่ปรับตัวลดลง รวมถึง utilization rate ของโรงแยกก๊าซฯ ในไตรมาส 4 จะสูงขึ้น จากการปิดซ่อมบำรุงที่น้อยลง

ส่วนทิศทางค่าเงินบาทในครึ่งปีหลัง ปตท.ยังคงใช้แนวทางการป้องกันความเสี่ยงตามธรรมชาติ (Natural Hedge) เข้ามาช่วยจำกัดผลกระทบจากการเปลี่ยนแปลงของค่าเงินไม่ว่าจะเพิ่มขึ้นหรือลดลง โดยถ้าเงินบาทแข็งค่าก็จะทำให้รายได้ของปตท.ที่อ้างอิงเงินดอลลาร์ฯปรับตัวลดลง อย่างไรก็ดีส่วนของเงินกู้ที่เป็นสกุลดอลลาร์ก็จะมีกำไร และในทางกลับกันหากเงินบาทอ่อนค่าจะทำให้รายได้ของปตท.ที่อ้างอิงเงินดอลลาร์ฯปรับตัวเพิ่มขึ้น แต่ในส่วนของเงินกู้ที่เป็นสกุลดอลลาร์ก็จะขาดทุน

น.ส.จิตรเรขา พึ่งพักตร์ ผู้จัดการส่วนผู้ลงทุนสัมพันธ์ ปตท. ประเมินทิศทางธุรกิจในช่วงที่เหลือของปี 2568 โดยระบุว่า กองทุนการเงินระหว่างประเทศ(IMF) คาดการณ์ อัตราการขยายตัวของเศรษฐกิจโลก(GDP)โลก ปี2568 จะเติบโต 3% ลดลงจากการประเมินครั้งก่อนที่ระดับ 3.3% จากการค้าโลกที่แข็งแกร่ง หลังจากหลายประเทศได้เร่งการส่งออกสินค้าก่อนที่มาตรการตอบโต้ทางภาษีของสหรัฐฯจะมีผลบังคับใช้ ประกอบกับอัตราภาษีที่สหรัฐฯเรียกเก็บ น้อยกว่าที่คาดาการณ์ไว้ ขณะที่ภาวะการค้าโลกปรับตัวดีขึ้น หลังธนาคารสหรัฐและยุโรป ทยอยปรับลดดอกเบี้ยในช่วงครึ่งปีหลังเพื่อกระตุ้นเศรษฐกิจ

อย่างไรก็ตาม นโยบายตอบโต้ทางภาษีของสหรัฐฯ,ความขัดแย่งทางภูมิรัฐศาสตร์ในหลายภูมิภาคที่ยืดเยื้ออาจกดดันการเติบโตของเศรษฐกิจโลก

ส่วนของเศรษฐกิจไทย IMF คาดการณ์ GDP ปีนี้ จะเติบโต 2% ลดลงจากการประเมินครั้งก่อนที่ระดับ 2.5% โดยได้รับปัจจัยหนุนจากการเร่งส่งออกก่อนนโยบายตอบโต้ทางภาษีสหรัฐฯจะมีผล,การตกลงการค้าไทย-สหรัฐฯ, ธนาคารแห่งประเทศไทยส่งสัญญาณปรับลดอัตราดอกเบี้ยช่วงครึ่งปีหลัง

อย่างไรก็ตาม ยังมีปัจจัยจากนโยบายเรียกเก็บภาษีสินค้านำเข้าของสหรัฐ ที่ระดับ 19% จะส่งผลกระทบต่อการส่งออก ขณะที่ภาคการท่องเที่ยวชะลอตัวลง รวมถึงยังมีความไม่แน่นอนทางการเมือง

ส่วนทิศทางราคาก๊าซฯ LNG ในช่วงครึ่งปีหลัง คาดว่า ราคา Henry Hub จะปรับเพิ่มขึ้นอยู่ที่ 3.5-4 ดอลลาร์ต่อบาร์เรล หลังสหรัฐฯส่งออกLNG เพิ่มขึ้น ทำให้ซัพพลายในประเทศน้อยลง ประกอบกับดีมานด์ในสหรัฐฯคาดว่าจะเพิ่มขึ้นปีนี้

ด้านราคา LNG ตลาดJKM คาดว่าจะเพิ่มขึ้น9% อยู่ที่ระดับ 12-14 ดอลลาร์ต่อล้านบีทียู จากความต้องการที่เพิ่มขึ้นของอียิปต์ และปัญหาอุปทานตรึงตัว

ส่วนราคาน้ำมันดิบ ทั้งปี 2568 จะอ่อนตัวลง โดยเคลื่อนไหวในกรอบ 65-75 ดอลลาร์ต่อบาร์เรล จากความไม่แน่นอนและความตรึงเครียดนโยบายภาษีของสหรัฐฯ ประกอบกับอุปทานที่เพิ่มขึ้นจากกลุ่มโอเปกพลัส และ นอน-โอเปก ในส่วนของน้ำมันเตา คาดว่าจะลดลง 9% ตามแผนเพิ่มกำลังการผลิตของโอเปกพลัส ขณะที่ค่าการกลั่น(GRM) คาดว่าจะอ่อนตัวลงอยู่ที่ในกรอบ 4.1-5.1 ดอลลาร์ต่อบาร์เรล ด้านธุรกิจปิโตรเคมี ยังกดดันจากซัพพลายที่เพิ่มขึ้นในจีน

ส่วนแนวโน้มผลการดำเนินงานรายธุรกิจของ ปตท. ช่วงที่เหลือของปี2568 ประเมินว่า ธุรกิจสำรวจและผลิตฯ ในส่วนของ ปตท.สผ.ปริมาณขายเฉลี่ยน่าจะปรับเพิ่มขึ้น โดยหลักจากแหล่งในประเทศทั้ง เอราวัณ,สินภูฮ่อม และอาทิตย์ ขณะที่ต้นทุนต่อหน่วยจะยังอยู่ในระดับที่แข่งขันได้ ราคาขายเฉลี่ยคาดว่าจะปรับลดลงตามราคาน้ำมันดิบในตลาดโลก

ด้านธุรกิจก๊าซฯ คาดว่า ต้นทุนรวมจะลดลงตาม Spot LNG ที่คาดว่าจะลดลง ขระที่กำลังการผลิรตคาดว่าจะฟื้นตัวจากปริมาณก๊าซฯในอ่าวที่เพิ่มขึ้น แต่ก็ยังมีผลกระทบจากการเปิดเสรี และการนำเข้า LNG ของ New shipper

ส่วนกลุ่มธุรกิจปิโตรเคมีและการกลั่น คาดว่าสถานการณ์ส่วนต่างราคา(สเปรด) จะปรับลดลง จากซัพพลายใหม่ๆที่ยังเข้ามาในตลาดต่อเนื่อง ประกอบกับความต้องการปลายทางที่ยังอ่อนแอ โดยสายโอเลฟินส์ ยังเผชิญความท้าทายจากซัพพลายที่เพิ่มขึ้นเช่นกัน

ขณะที่ธุรกิจโรงกลั่น ยังได้รับแรงกดันจากกำลังการผลิตที่เพิ่มขึ้น โดย ค่าการกลั่นสิงคโปร์ (GRM)จะย่อตัว และเกิด Stock Loss เพิ่มขึ้นตามราคา

ส่วนธุรกิจน้ำมัน คาดว่าปริมาณขายน่าจะเพิ่มขึ้น จากธุรกิจไลฟ์สไตล์ที่มีโปรโมชั่นเพิ่มขึ้น ด้านธุรกิจไฟฟ้าของ GPSC คาดว่า ราคาไฟฟ้าจะลดลงสอดคล้องกับค่า FT ที่ลดลง ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมทุนยังเพิ่มขึ้น