![]()

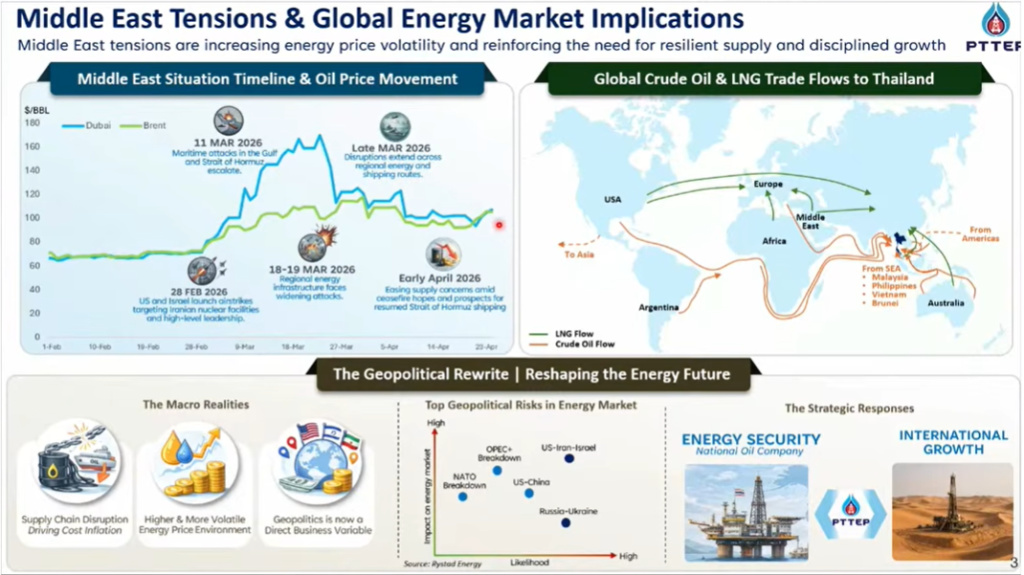

สถานการณ์ความขัดแย้งระหว่างสหรัฐฯและอิสราเอล กับอิหร่าน จนนำไปสู่การสู้รบในภูมิภาคตะวันออกกลาง ที่เริ่มต้นขึ้นเมื่อวันที่ 28 ก.พ.2569 จนถึงปัจจุบันเป็นเวลากว่า 2 เดือน ส่งผลต่อความผันผวนตลาดพลังงานของโลก ทั้งราคาน้ำมันดิบและก๊าซธรรมชาติเหลว(LNG) โดยเฉพาะราคาน้ำมันดิบที่พุ่งขึ้นอย่างมีนัยสำคัญจากการปิดช่องแคบฮอร์มุซ ทำให้ซัพพลายเชนและการขนส่งพลังงานและสินค้าลำบากขึ้น กดดันต่อราคาพลังงาน

ขณะที่ประเทศไทย ได้พึ่งพาการนำเข้าพลังงานทั้งน้ำมันดิบและLNG มานานแล้ว และตลาดพลังงานไทยก็เชื่อมโยงกับตลาดพลังงานโลก จึงได้รับผลกระทบต่อเหตุการณ์ดังกล่าวทั้งในส่วนของโรงกลั่นฯ โรงแยกก๊าซฯ เป็นต้น

บริษัท ปตท.สํารวจและผลิตปิโตรเลียม จํากัด (มหาชน) หรือ PTTEP (ปตท.สผ.) เป็นบริษัทเรือธงด้านการสำรวจและผลิตปิโตรเลียมของกลุ่ม ปตท. จัดเป็นรัฐวิสาหกิจและบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ดำเนินธุรกิจหลักในการจัดหาก๊าซธรรมชาติและน้ำมันดิบ เพื่อความมั่นคงทางพลังงานของไทย โดยมีฐานการผลิตทั้งในและต่างประเทศ ยังคงติดตามสถานการณ์ความขัดแย้งในตะวันออกกลางอย่างใกล้ชิด และคาดว่าตลาดพลังงานโลกยังต้องใช้เวลาพักใหญ่กว่าจะกลับเข้าสู่สถานการณ์ปกติ ซึ่งในส่วนของ ปตท.สผ. ก็ได้เตรียมความพร้อมรับมือต่อสถานการณ์ดังกล่าว

ด้านการบริหารความเสี่ยงในช่วงวิกฤตพลังงาน ในไตรมาส 1/2569 ปตท.สผ.ได้รับผลกระทบจากการขาดทุนในรายการที่ไม่ใช่การดำเนินงานปกติ ซึ่งส่วนใหญ่เป็นผลจากการปรับมูลค่าทางบัญชี (Mark-to-market) ของสัญญาประกันความเสี่ยงราคาน้ำมัน (Hedging) เนื่องจากราคาน้ำมันดิบโลกปรับตัวสูงขึ้นอย่างรวดเร็ว อย่างไรก็ตาม การขาดทุนดังกล่าวส่วนใหญ่เป็นเพียงตัวเลขทางบัญชี โดยในปี 2569 บริษัทได้ทำ Hedging ไว้ประมาณ 13% ของปริมาณขายทั้งปี ทั้งนี้ หากราคาน้ำมันดิบปรับตัวลดลง รายการดังกล่าวจะกลับมาเป็นกำไรทางบัญชีแทน

ปตท.สผ. ยังคงติดตามปัจจัยสำคัญในช่วงที่เหลือของปี 2569 อย่างใกล้ชิด ทั้งในด้านอุปสงค์และอุปทานที่ส่งผลกระทบต่อราคาน้ำมันในตลาดโลก ดังนี้

ด้านอุปสงค์ (Demand) เศรษฐกิจและการปรับภาษีสหรัฐฯ เป็นตัวแปรหลัก ปัจจัยสำคัญที่ส่งผลต่อความต้องการใช้น้ำมัน โดยการเติบโตทางเศรษฐกิจ ซึ่งมีการคาดการณ์ว่าสถานการณ์อาจเริ่มฟื้นตัวกลับมาได้เล็กน้อยภายหลังจากการพิจารณาปรับปรุงนโยบายภาษีของสหรัฐฯ แต่อย่างไรก็ตาม ราคาน้ำมันที่ปรับตัวสูงขึ้น ยังคงเป็นแรงกดดันสำคัญที่ทำให้ผู้บริโภคลดปริมาณการใช้งานลงเนื่องจากภาระค่าใช้จ่ายที่สูงขึ้น

ด้านอุปทาน (Supply) ความขัดแย้งทางภูมิรัฐศาสตร์และนโยบายกลุ่มผู้ผลิต ในส่วนของภาคการผลิต ซึ่งยังคงมีความไม่แน่นอนและเปลี่ยนแปลงอยู่ตลอดเวลาจนถึงปัจจุบัน นอกจากนี้ ตลาดต้องจับตามอง นโยบายการผลิตของกลุ่ม OPEC+ อย่างใกล้ชิด โดยเฉพาะกรณีที่ ประเทศสหรัฐอาหรับเอมิเรตส์ (UAE) มีการประกาศผ่อนตัว หรือแยกตัวออกจากกลุ่ม OPEC+ ซึ่งถือเป็นประเด็นสำคัญที่ส่งผลต่อเสถียรภาพการผลิต รวมไปถึงกลุ่มผู้ผลิตนอกกลุ่ม OPEC+ จะมีบทบาทสำคัญต่อทิศทางราคาน้ำมันในช่วงที่เหลือของปีนี้เช่นเดียวกัน ซึ่งเป็นปัจจัยที่ต้องติดตามอย่างต่อเนื่อง เพื่อประเมินสถานการณ์พลังงานโลกในระยะต่อไป

การบริหารจัดการต้นทุน แม้จะได้รับผลกระทบจากต้นทุนการขนส่งและราคาน้ำมันเชื้อเพลิงในตลาดโลกที่สูงขึ้น แต่โครงสร้างต้นทุนส่วนใหญ่เป็นสัญญาจ้างคงที่ ทำให้สามารถบริหารจัดการค่าใช้จ่ายให้เป็นไปตามเป้าหมายที่วางไว้ได้ โดยเป้าหมายหลักยังคงเป็นการรักษาเสถียรภาพทางพลังงานควบคู่ไปกับการเร่งพัฒนาโครงการใหม่ๆ ทั่วโลก

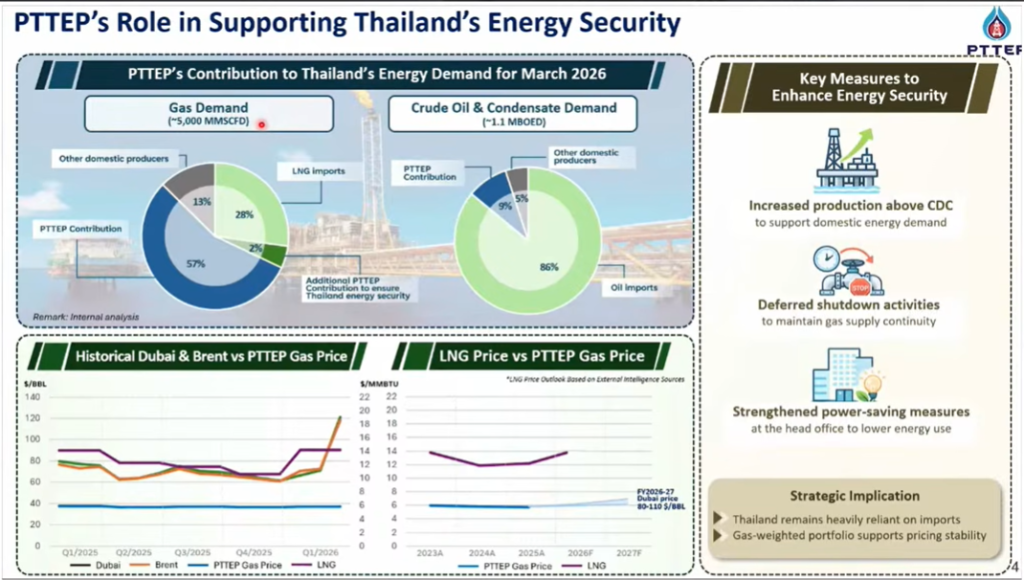

อย่างไรก็ตาม ด้านการดูแลความมั่นคงทางพลังงานไทย ปตท.สผ. ยังคงบทบาทหลักในการจัดหาพลังงานให้กับประเทศ โดยปัจจุบันจัดหาก๊าซธรรมชาติ คิดเป็น 57% ของความต้องการในไทย ซึ่งที่ผ่านมาได้เพิ่มกำลังการผลิตก๊าซฯในประเทศ และชดเชยการนำเข้าLNG ได้ประมาณ 2% ของความต้องการใช้ในช่วงที่ผ่านมา และมุ่งเน้นการบริหารจัดการปริมาณสำรอง (Reserve Life) ให้อยู่ในระดับ 5-7 ปี ผ่านการลงทุนแบบ Just-in-Time เพื่อให้การผลิตเป็นไปอย่างต่อเนื่องและมีประสิทธิภาพสูงสุดท่ามกลางวิกฤตพลังงานโลก

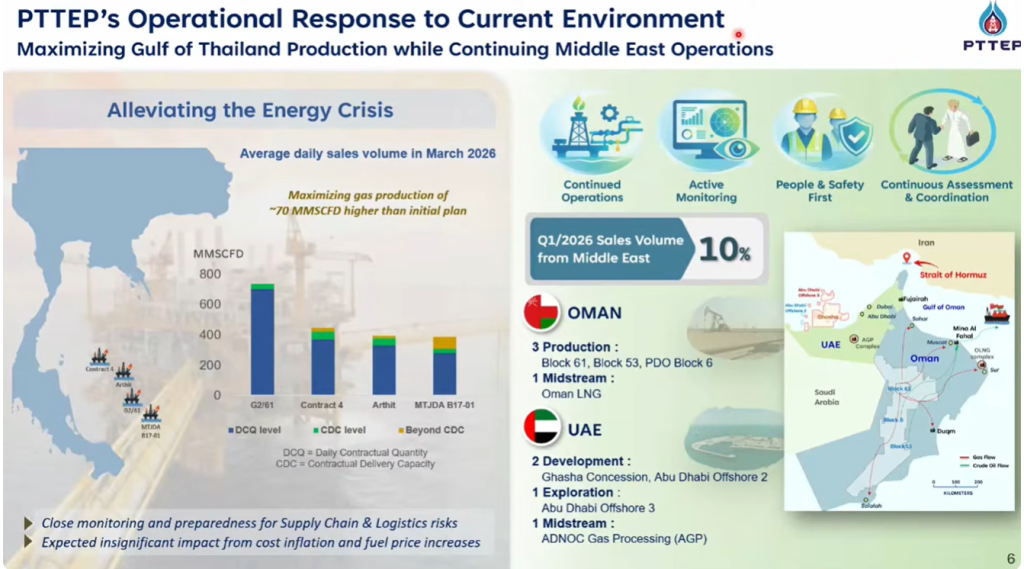

ส่วนโครงการลงทุนในตะวันออกกลาง ปัจจุบัน คิดเป็นสัดส่วน 10% ของพอร์ตบริษัท โดยมีโครงการที่ผลิตและขายใน โอมาน 3 โครงการนั้น ยังไม่ได้รับผลกระทบจากเหตุความขัดแย้งในตะวันออกกลาง ส่วนการลงทุนที่อยู่ระหว่างสำรวจและก่อสร้าง 4 โครงการใน UAE นั้น เบื้องต้นได้รับผลกระทบบ้าง และอยู่ระหว่างติดตามสถานการณ์กับผู้ดำเนินงาน (Operator) อย่างใกล้ชิด ส่วนกรณีที่ UAE ประกาศลาออกจากกลุ่ม OPEC+ มองว่าเป็นผลกระทบทางอ้อม แต่ต้องติดตามว่าจะส่งผลต่อทิศทางราคาน้ำมันดิบและก๊าซฯ อย่างไร ขณะที่ การลงทุนของ ปตท.สผ.ยังเน้นการลงทุนแหล่งปิโตรเลียมในประเทศมาเลเซียและประเทศเพื่อนบ้าน รวมถึงในประเทศแอลจีเรีย ยังลงทุนต่อเนื่อง

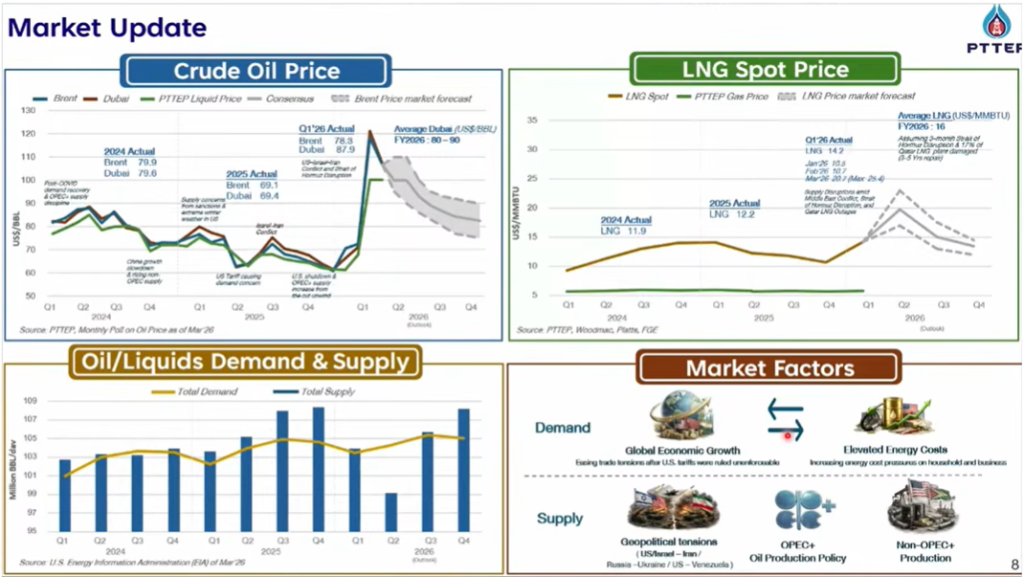

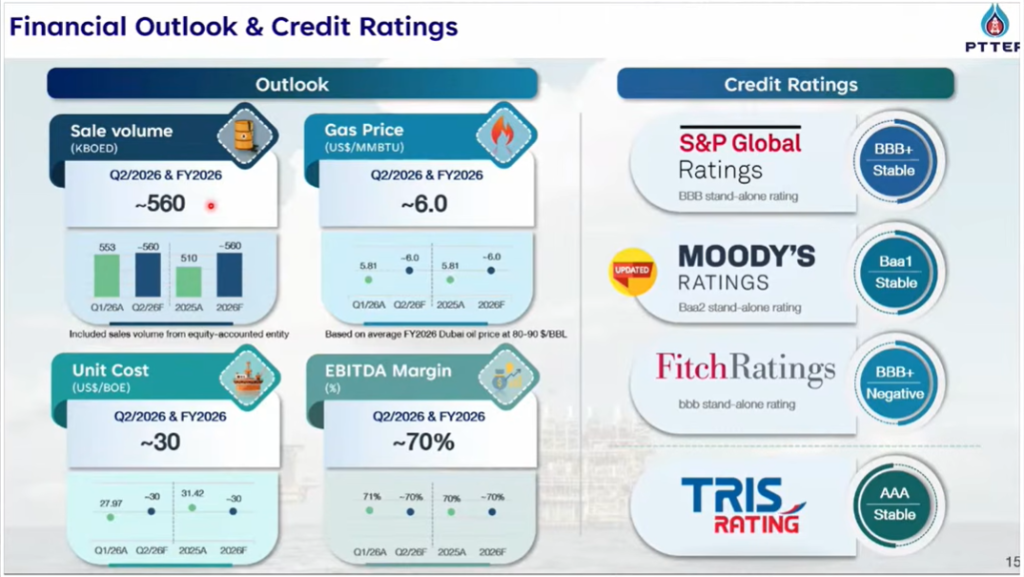

นายเสริมศักดิ์ สัจจะวรรณกุล ผู้ช่วยกรรมการผู้จัดการใหญ่ สายการเงิน PTTEP ประเมินว่า แนวโน้มราคาพลังงานในไตรมาส 2/2569 คาดราคาน้ำมันดิบตลาดดูไบ จะอยู่ที่ระดับ 90-110 ดอลลาร์ฯต่อบาร์เรล เพิ่มขึ้นจากช่วงไตรมาส 1/2569 ที่เฉลี่ยอยู่ระดับ 87.9 ดอลลาร์ฯต่อบาร์เรล เป็นผลจากสถานการณ์ความขัดแย้งในตะวันออกกลางที่ยังคงยืดเยื้อ อย่างไรก็ตามประเมินว่าราคาน้ำมันดิบเฉลี่ยทั้งปี 2569 จะอยู่ที่ 80-90 ดอลลาร์ฯต่อบาร์เรล บนสมมติฐานที่ความขัดแย้งในภูมิภาคไม่ยืดเยื้อ

แนวโน้มผลประกอบการในไตรมาส 2/2569 มีปริมาณขายเติบโตต่อเนื่องจากไตรมาสก่อนมาอยู่ที่ระดับประมาณ 560,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน จากไตรมาสก่อนที่อยู่ระดับ 553,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน นับเป็นสถิติสูงสุดต่อเนื่อง มาจากการเพิ่มขึ้นของแหล่งน้ำมันดิบในภูมิภาคแอฟริกาและการเร่งผลิตก๊าซฯในอ่าวไทย ขณะที่ราคาก๊าซธรรมชาติในช่วงไตรมาส 2/2569 และทั้งปี 2569 คาดจะอยู่ที่ระดับ 6 ดอลลาร์ฯต่อล้านบีทียู ทยอยเพิ่มขึ้นจากไตรมาสก่อนหน้าตามทิศทางราคาน้ำมันดิบ

ทั้งปี 2569 บริษัทคาดว่า ปริมาณขายจะเฉลี่ยอยู่ที่ 560,000 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน เพิ่มขึ้นจากปีก่อนที่ 509,906 บาร์เรลเทียบเท่าน้ำมันดิบต่อวัน ซึ่งเป็นผลมาจากดีล M&A ในช่วงก่อนหน้านี้ที่จะทยอยรับรู้เต็มปีภายในปีนี้ รวมถึงปริมาณการขายก๊าซธรรมชาติในอ่าวไทยด้วย ขณะที่ต้นทุนต่อหน่วย (Unit Cost) ตั้งไว้ที่ประมาณ 30 ดอลลาร์สหรัฐ/บาร์เรล และบริษัทตั้งเป้ารักษาอัตรากำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA Margin) อยู่ที่ระดับ 70-75%

นอกจากนี้ บริษัทเตรียมออกขายหุ้นกู้ดิจิทัลสกุลเงินดอลลาร์ครั้งที่ 1/2569 อายุ 5 ปี อัตราดอกเบี้ย 4.50% ต่อปี โดยเสนอขายต่อประชาชนเป็นการทั่วไป โดยคาดว่าจะเปิดจองซื้อในวันที่ 18-21 พ.ค.นี้

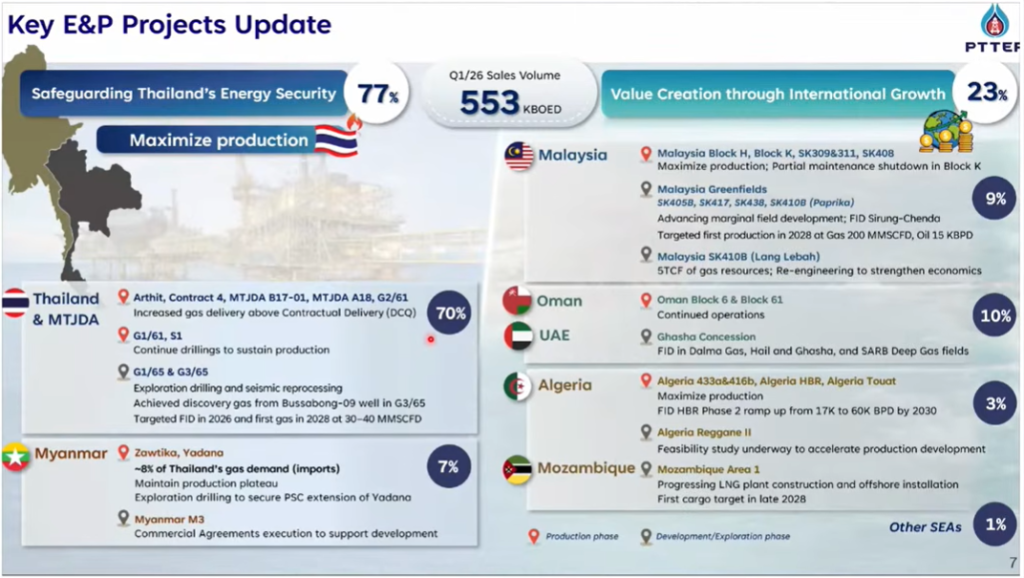

สำหรับความคืบหน้าโครงการลงทุนของในไตรมาส1/2569 มีดังนี้

ประเทศไทย ปตท.สผ.ได้เร่งกำลังการผลิตในอ่าวไทยเพิ่มขึ้นในหลายโครงการหลัก อาทิ โครงการอาทิตย์ (Arthit), Contract 4, พื้นที่พัฒนาร่วมไทย–มาเลเซีย MTJDA B17-01, MTJDA A18 และ G2/61 เพื่อลดผลกระทบจากวิกฤตพลังงานและทดแทนการนำเข้าจากต่างประเทศ นอกจากนี้โครงการอื่นๆ ก็ได้มีการเร่งการขุมหลุมสำรวจฯ เพื่อผลิตได้ตามสัญญา ทั้งโครงการ G1/61 และ S1

ด้านโครงการที่อยู่ระหว่างการสำรวจฯ โดยเฉพาะโครงการ G1/65 และ G3/65 หลังจากมีการค้นพบก๊าซจากหลุมบุษบง-09 และได้รับการอนุมัติการกำหนดพื้นที่ผลิตแล้วจากหน่วยงานที่เกี่ยวข้อง โดยอยู่ระหว่างการพิจารณาที่จะเร่งการลงทุนขั้นสุดท้ายให้ได้ภายในปีนี้ และเริ่มผลิตได้ในปี 2571 ที่ประมาณ 30-40 ล้านลูกบาศก์ฟุตต่อวัน

ประเทศเมียนมา ยังคงเป็นไปตามปกติ โดยโครงการซอติก้าและยาดานา มีสัดส่วนการผลิตคิดเป็น 7% ของปริมาณการขายรวมในไตรมาส 1/2569 และช่วยรองรับความต้องการก๊าซในไทยได้ประมาณ 8% รวมถึงยังมีการสำรวจแหล่งก๊าซยาดานาเพิ่มเติมด้วย เพื่อรองรับการเจรจาขอต่อ PSC ต่อไปในอนาคต ขณะที่โครงการ Myanmar M3 ได้มีการเจรจาในสัญญาต่างๆ เพื่อรองรับการตัดสินใจลงทุนขั้นสุดท้ายให้ได้ในเร็วๆ นี้

ประเทศมาเลเซีย ยังมีความสำเร็จต่อเนื่อง โดยรับรู้รายได้เต็มไตรมาสจากโครงการ SK408 และมีการตัดสินใจลงทุนขั้นสุดท้ายในโครงการซีรง-เชนดรา (SK405B) ซึ่งตั้งเป้าเริ่มผลิตในปี 2571 ส่วนโครงการลัง เลอบาห์ (SK410B) ซึ่งเป็นแหล่งก๊าซขนาดใหญ่ ปัจจุบันอยู่ระหว่างการปรับปรุงงานวิศวกรรมเพื่อหาแนวทางพัฒนาที่เหมาะสม คาดว่าจะเห็นความชัดเจนมากขึ้นในปีนี้

การลงทุนในทวีปแอฟริกา มีการเติบโตที่สำคัญในประเทศแอลจีเรีย โดยโครงการ HBR ได้มีการตัดสินใจขยายกำลังการผลิตในเฟส 2 เพื่อเพิ่มปริมาณการผลิตเป็น 60,000 บาร์เรลต่อวันภายในปี 2573 และโครงการ Reggane II อยู่ระหว่างการศึกษาความเป็นไปได้ เพื่อเร่งการพัฒนาการผลิต

ขณะที่โครงการโมซัมบิก แอเรีย 1 ได้เริ่มกลับมาดำเนินการก่อสร้างโรงงานผลิตก๊าซธรรมชาติเหลว (LNG) แล้วหลังจากสถานการณ์ความไม่สงบคลี่คลาย และตั้งเป้าส่งออกก๊าซฯ เที่ยวแรกในปี 2571